|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

Notatki z wykładów, ściągawki

Wycena i zarządzanie nieruchomościami. Notatki z wykładu: krótko, najważniejsze

Katalog / Notatki z wykładów, ściągawki Spis treści

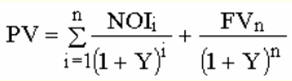

1. Nieruchomości 1.1. Nieruchomości jako obiekt inwestycyjny Nieruchomość - grunt i wszelkie ulepszenia z nim związane na stałe (budynki, budowle, budowa w toku). W Rosji termin „nieruchomość i majątek ruchomy” po raz pierwszy pojawił się w ustawodawstwie za panowania Piotra I w dekrecie z 23 marca 1714 r. „O kolejności dziedziczenia majątku ruchomego i nieruchomego”. Za nieruchomości uznawano ziemię, ziemię, domy, fabryki, fabryki, sklepy. W skład nieruchomości wchodziły również kopaliny znajdujące się w ziemi oraz różne budowle, zarówno górujące nad ziemią, jak i budowane pod nią, np. kopalnie, mosty, zapory. Reformy gospodarcze w Rosji, ustalające własność na prawach własności dla osób fizycznych i prawnych, doprowadziły do konieczności podziału majątku na ruchomą i nieruchomą (więcej szczegółów patrz D.A. Szewczuk Organizacja i finansowanie inwestycji. - Rostów nad Donem: Phoenix, 2006; Shevchuk DA Podstawy bankowości - Rostów nad Donem: Phoenix, 2006; Shevchuk DA Operacje bankowe - Rostów nad Donem: Phoenix, 2006). Od 1994 roku, zgodnie z art. 130 Kodeksu cywilnego Federacji Rosyjskiej „rzeczy nieruchome (nieruchomości, nieruchomości) obejmują działki gruntowe, działki gruntowe, izolowane obiekty wodne i wszystko, co jest mocno związane z gruntem, tj. obiekty, których nie można przenieść bez nieproporcjonalnego uszkodzenia ich przeznaczenie, w tym lasy, nasadzenia wieloletnie, budynki, budowle”. W skład nieruchomości wchodzą również statki powietrzne i morskie podlegające rejestracji państwowej, statki żeglugi śródlądowej oraz obiekty kosmiczne. Do nieruchomości można również zaliczyć inne nieruchomości. Tak więc, zgodnie z art. 132 Kodeksu cywilnego Federacji Rosyjskiej „przedsiębiorstwo jako całość, jako kompleks nieruchomości wykorzystywany do działalności gospodarczej, jest uznawane za nieruchomość”. Rzeczy niebędące nieruchomościami, w tym pieniądze i papiery wartościowe, są uznawane za majątek ruchomy. Można wyróżnić następujące cechy nieruchomości: - nieruchomość nie może być przemieszczana bez spowodowania uszkodzenia obiektu; - nieruchomość jest mocno związana z gruntem nie tylko fizycznie, ale i prawnie; - trwałość obiektu inwestycyjnego; - każda konkretna nieruchomość jest wyjątkowa pod względem cech fizycznych i atrakcyjności inwestycyjnej; - nieruchomość nie może zostać skradziona, zniszczona lub zgubiona w normalnych warunkach; - koszt nieruchomości jest wysoki, a jej podział na udziały majątkowe jest trudny, aw innych przypadkach niemożliwy; - Informacje o transakcjach dotyczących nieruchomości są często niedostępne; - utrata własności konsumenckich lub transfer wartości w procesie produkcyjnym następuje stopniowo w miarę jego zużywania się; - przydatność nieruchomości determinowana jest zdolnością do zaspokojenia specyficznej potrzeby człowieka na przestrzeń mieszkalną i przemysłową; - możliwość pozytywnego lub negatywnego wpływu nowej budowy na koszt sąsiedniego gruntu, budynków; - istnieje tendencja do wzrostu wartości nieruchomości w czasie; - istnieją specyficzne ryzyka nieodłącznie związane z nieruchomością jako przedmiotem inwestycji: ryzyko uszkodzeń fizycznych pod wpływem czynników naturalnych i spowodowanych przez człowieka, ryzyko akumulacji zużycia zewnętrznego i funkcjonalnego, ryzyko finansowe związane z warunkami najmu rewizja; - Ścisła rządowa regulacja transakcji na rynku nieruchomości. 1.2. Rodzaje nieruchomości Istnieją trzy główne rodzaje nieruchomości: gruntowe, mieszkaniowe i lokale niemieszkalne. Podstawowym przedmiotem nieruchomości jest grunt. Wraz z podziałem na rodzaje nieruchomości klasyfikowane są według szeregu kryteriów, co przyczynia się do skuteczniejszego badania rynku nieruchomości oraz ułatwia opracowywanie i stosowanie metod wyceny różnych kategorii nieruchomości oraz zarządzania nimi. Istnieją następujące formy dochodu z inwestowania w nieruchomości: - wzrost wartości nieruchomości w wyniku zmian cen rynkowych, nabywania nowych i rozbudowy starych obiektów; - przyszłe okresowe przepływy pieniężne; - dochód z odsprzedaży przedmiotu na koniec okresu utrzymywania. Atrakcyjność inwestowania w nieruchomości tłumaczą następujące czynniki: - w momencie nabycia nieruchomości inwestor otrzymuje pakiet praw, podczas gdy wiele obiektów inwestycyjnych nie wiąże się z prawami własności; - bezpieczeństwo zainwestowanych środków w ogóle (w normalnych warunkach nieruchomości nie mogą zostać zgubione lub skradzione) a w szczególności inflacja (procesom inflacyjnym towarzyszy wzrost cen nieruchomości i dochodów z nich); - możliwość uzyskiwania dochodów z nieruchomości w kategoriach pieniężnych i innych korzystnych efektów życia, prestiż posiadania określonego obiektu itp. Inwestowanie w nieruchomości ma takie pozytywne cechy jak możliwość długoterminowego użytkowania obiektu oraz zachowanie kapitału. 1.3. Rynek nieruchomości Rynek nieruchomości to zespół relacji wokół operacji z nieruchomościami: kupna i sprzedaży nieruchomości, kredytów hipotecznych, wynajmu nieruchomości itp. Główne segmenty rynku nieruchomości: rynek gruntów, rynek mieszkaniowy i rynek lokali niemieszkalnych. Oddzielnie wyróżnia się dochodowy rynek nieruchomości, który jest podzielony na segmenty zgodnie z przeznaczeniem funkcjonalnym obiektów: - rynek obiektów biurowych; - rynek obiektów handlowych; - rynek obiektów produkcyjnych i magazynowych; - rynek usług hotelarskich; - rynek niedokończonych obiektów budowlanych. W zależności od praw do nieruchomości, które są przedmiotem transakcji pomiędzy sprzedającym a kupującym, rynek nieruchomości dzieli się na rynki sprzedaży i wynajmu. Na rynku kupna-sprzedaży, w zamian za odpowiedni ekwiwalent, przenoszona jest pełna własność, w tym prawo do rozporządzania, natomiast na rynku najmu przedmiotem transakcji jest częściowy zbiór praw wyłączający prawo do rozporządzania. Można wyróżnić następujące cechy rynku nieruchomości: - miejscowość; - niska wymienność przedmiotów; - wahania sezonowe; - potrzeba państwowej rejestracji transakcji. Przy finansowaniu nieruchomości wyróżnia się trzy grupy kosztów: - koszt utrzymania nieruchomości w stanie funkcjonalnie użytkowym; - roczny podatek od własności nieruchomości; - wysokie koszty transakcyjne w transakcjach na rynku nieruchomości. Wahania popytu i podaży na rynku nieruchomości są powolne, ponieważ w obecności popytu wzrost liczby nieruchomości następuje w długim okresie, determinowanym okresem budowy budynku. W przypadku nadwyżki nieruchomości ceny utrzymują się na niskim poziomie przez kilka lat (więcej szczegółów patrz Szewczuk D.A. Kupowanie domu i ziemi: krok po kroku. - M .: AST: Astrel, 2008). Główne czynniki wpływające na podaż i popyt: - gospodarczy: poziom dochodów ludności i biznesu, dostępność środków finansowych, poziom czynszów, koszt robót budowlano-montażowych i materiałów budowlanych, taryfy za media; - towarzyski: zmiana liczby, gęstości zaludnienia, poziomu wykształcenia; - Administracyjny: stawki podatkowe i ograniczenia strefowe; - ekologiczny: podatność terenu, na którym znajduje się nieruchomość, na susze i powodzie, pogorszenie lub poprawę sytuacji środowiskowej. Nieruchomości są aktywami finansowymi, ponieważ tworzą je praca ludzka i inwestycje kapitałowe. Pozyskiwaniu i rozbudowie nieruchomości towarzyszą wysokie koszty i w związku z tym często pojawia się potrzeba pozyskania pożyczonych środków itp. Dlatego rynek nieruchomości jest jednym z sektorów rynku finansowego. Rynek finansowy to złożony system gospodarczy, który obejmuje zestaw instytucji i procedur mających na celu interakcję sprzedających i kupujących wszelkiego rodzaju dokumenty finansowe. Rynek nieruchomości jest jednym z najważniejszych elementów rynku finansowego. Istnieje ścisły związek między rynkiem finansowym a rynkiem nieruchomości: wzrost inwestycji w nieruchomości ożywia rynek nieruchomości, spadek – gaśnie. Niestabilność gospodarcza powstrzymuje zarówno rosyjskich, jak i zagranicznych wierzycieli i inwestorów. Aby zintensyfikować finansowanie inwestycji w nieruchomości, potrzebne jest wsparcie państwa. 1.4. Uczestnicy i źródła procesu finansowania nieruchomości Tradycyjnie uczestnicy procesu finansowania nieruchomości dzielą się na następujące kategorie: - władze i administracje federalne i lokalne; - instytucje kredytowe i finansowe; - inwestorzy itp. Władze i administracje federalne i lokalne zapewniają stosunki gospodarcze i prawne pomiędzy uczestnikami procesu finansowania nieruchomości. Państwo zapewnia przestrzeganie norm i zasad związanych z funkcjonowaniem rynku nieruchomości; reguluje kwestie zagospodarowania przestrzennego, zagospodarowania przestrzennego oraz rejestracji praw majątkowych do nieruchomości; ustanawia korzyści lub nakłada ograniczenia (ograniczenia ustawodawcze, cechy podatkowe) na inwestycje w nieruchomości. Ponadto państwo występuje jako właściciel wielu obiektów nieruchomości. Instytucje finansowe dostarczają kapitał inwestorom, którzy nie mają wystarczających środków. Inwestorzy to osoby fizyczne i prawne (rezydenci i nierezydenci), które nabywają nieruchomość i utrzymują ją w stanie funkcjonalnym. Inwestorów można podzielić na dwa typy: 1) aktywny – finansuje i angażuje się w budowę, rozbudowę lub zarządzanie obiektem; 2) pasywny – tylko finansuje projekt bez dalszego udziału w nim. Obecnie na rynku nieruchomości rozwinął się rozwój - szczególny rodzaj profesjonalnej działalności w zarządzaniu projektem inwestycyjnym w zakresie nieruchomości, którego jednym z zadań jest ograniczanie ryzyk związanych z rozwojem nieruchomości. Deweloper jest organizatorem, którego działania można podzielić na trzy etapy: 1) analiza możliwości realizacji projektu: uwzględniono stan i tendencje zmian w ustawodawstwie, preferencje konsumentów, warunki finansowo-ekonomiczne, perspektywy rozwoju regionu; 2) opracowanie planu realizacji projektu: określa się powierzchnię terenu wymaganego do realizacji projektu, lokalizację z odpowiednim otoczeniem, wybiera się komunikację i ocenia skuteczność projektu. Następnie ustala się źródła środków finansowych, uzyskuje się pozwolenie na budowę itp.; 3) realizacja przedsięwzięcia inwestycyjnego: pozyskiwanie środków finansowych, organizacji projektowych i budowlanych, monitorowanie postępu budowy, wynajem lub sprzedaż obiektu w całości lub w części. Źródła finansowania inwestycji kapitałowych: środki państwowe, środki budżetów lokalnych (gmin), własne środki finansowe przedsiębiorstw i osób fizycznych, fundusze pożyczone, środki inwestorów. 1.5. Korzyści z inwestowania w nieruchomości Najbardziej opłacalne jest inwestowanie w nieruchomości, które przynoszą dochód. Atrakcyjność nabywania nieruchomości przynoszących dochód polega na zwrocie z inwestycji po spłacie kosztów operacyjnych. Jednak w tym przypadku ryzyko jest większe ze względu na niską płynność nieruchomości oraz długi okres zwrotu zainwestowanych środków. Sposoby inwestowania na rynku nieruchomości mogą być bezpośrednie i pośrednie. Skierować - Nabycie nieruchomości na licytacji zgodnie z umową prywatną, zakup z leasingiem zwrotnym. Pośrednie - zakup papierów wartościowych spółek specjalizujących się w inwestycjach w nieruchomości, inwestycjach w hipoteki zabezpieczone nieruchomościami. Inwestycje w nieruchomości, podobnie jak inwestycje w papiery wartościowe przedsiębiorstw, są długoterminowe. Przewaga inwestowania w nieruchomości nad papierami wartościowymi: 1. W przeciwieństwie do korporacyjnych papierów wartościowych, takich jak akcje, które wypłacają kwartalne dywidendy, własność nieruchomości zapewnia inwestorowi comiesięczną gotówkę, ponieważ miesięczne płatności czynszu prowadzą do miesięcznych płatności na rzecz inwestora. 2. Przepływy pieniężne dochodów z tytułu posiadania nieruchomości (różnica między wpływami gotówkowymi z czynszu a kosztami utrzymania nieruchomości plus inwestycjami kapitałowymi) są mniej dynamiczne niż przepływy pieniężne przedsiębiorstw o wysokim stopniu lewarowania: - przepływy pieniężne korporacji zależą od wielkości sprzedaży produktów, które są uzależnione od codziennych decyzji konsumentów, a strumienie dochodów z nieruchomości są bardziej stabilne, ponieważ opierają się na umowach najmu; - źródła dochodów pieniężnych przedsiębiorstw mogą zmieniać się w czasie, a źródła dochodów z nieruchomości są bardziej przewidywalne, ponieważ budynki są nieruchome, aktywa są utrwalone zarówno fizycznie, jak i prawnie. 3. Korporacyjne stopy zwrotu są na ogół niższe niż nieruchomości. Wynika to z faktu, że intensywna eksploatacja aktywów nieruchomościowych jest porównywalna z większością obszarów biznesowych. Aby odzyskać koszty zainwestowanego w nieruchomości kapitału trwałego wymagany jest wyższy poziom zwrotu, gdyż oczekiwany zwrot dla inwestora musi przewyższać koszty eksploatacji nieruchomości. Stopa zwrotu powinna być wyższa niż przy inwestowaniu w aktywa finansowe, co powinno odpowiadać wyższemu ryzyku inwestowania w nieruchomości. 4. Inwestycje w nieruchomości charakteryzują się większym stopniem bezpieczeństwa, zabezpieczenia i możliwości kontroli inwestora niż inwestycje w akcje. Na źródła i wielkość inwestycji w nieruchomości mają wpływ: - oczekiwany zwrot z inwestycji; - oprocentowanie banku; - polityka podatkowa ogólnie, aw sferze inwestycyjnej w szczególności; - stopy inflacji; - stopień ryzyka inwestycji w nieruchomości. Powody atrakcyjności inwestowania w nieruchomości z punktu widzenia inflacji: - szybka amortyzacja pieniędzy przy niedostatecznej wiarygodności ich bezpieczeństwa w instytucjach kredytowych; - częste rozbieżności między stopą bankową a poziomem inflacji; - ograniczone bardziej dochodowe obszary inwestycji; - pozostała przystępność i łatwość inwestowania w mieszkania; - Inwestor w nieruchomości przynoszące dochód może w tych warunkach podnieść czynsz, zachowując w ten sposób zainwestowane środki. Z drugiej strony w warunkach inflacji zachodzą okoliczności, które zachęcają do inwestowania w innych obszarach: realne dochody spadają, inwestorowi trudno przewidzieć stosunek kosztów do oczekiwanych korzyści, trudniej uzyskać długo- kredyt terminowy z akceptowalnym oprocentowaniem, co prowadzi do braku środków finansowych dla potencjalnych nabywców. Na obecnym etapie rozwoju gospodarki rosyjskiej, charakteryzującej się wysoką inflacją, działalność inwestycyjna jest obarczona znacznym ryzykiem, co prowadzi do spadku aktywności inwestycyjnej na rynku nieruchomości. Ograniczone zasoby inwestycyjne doprowadziły do procesu ograniczania budownictwa w prawie wszystkich sektorach gospodarki (więcej szczegółów w: Shevchuk D.A. Wycena nieruchomości i zarządzanie nieruchomościami. - Rostów nad Donem: Phoenix, 2007). A jednak rynek nieruchomości jest atrakcyjny dla potencjalnych inwestorów z następujących powodów: - inwestycje w nieruchomości charakteryzują się znacznym stopniem bezpieczeństwa, zabezpieczenia i możliwości kontroli inwestora; - w momencie nabycia nieruchomości inwestor otrzymuje pakiet praw, podczas gdy większość innych obiektów inwestycyjnych nie wiąże się z prawem własności; - inwestowanie w nieruchomości pozwala zaoszczędzić pieniądze przed inflacją; - rynek nieruchomości, który ma duże rozmiary, jest słabo opanowany; - inwestycjom w nieruchomości towarzyszy akceptowalna rentowność działalności na tym rynku. Dziś w Rosji zmniejsza się aktywność inwestycyjna na rynku nieruchomości. Nawet rynek mieszkaniowy, który jest najbardziej aktywnym segmentem rynku nieruchomości, nie został wyposażony w odpowiednie mechanizmy kredytowe i finansowe, które wspierałyby efektywny popyt ludności i pozwalały na masową poprawę warunków życia ludności. skala. Równowaga interesów wszystkich uczestników procesu finansowania nieruchomości jest niezbędnym elementem normalnego funkcjonowania rynku nieruchomości. 1.6. Kredyty hipoteczne Pod pojęciem „hipoteka” rozumiemy zastaw na nieruchomości jako sposób zabezpieczenia zobowiązań. Obecność systemu kredytów hipotecznych jest integralną częścią każdego rozwiniętego systemu prawa prywatnego. Rola kredytów hipotecznych wzrasta zwłaszcza wtedy, gdy stan gospodarki jest niezadowalający, gdyż przemyślany i efektywny system hipoteczny z jednej strony pomaga obniżyć inflację poprzez czerpanie z czasowo wolnych środków obywateli i przedsiębiorstw, az drugiej z drugiej strony pomaga rozwiązywać problemy społeczne i gospodarcze. Pojawienie się kredytów hipotecznych. Pierwsza wzmianka o hipotece dotyczy VI wieku. pne mi. W Grecji hipoteka oznaczała zobowiązanie dłużnika wobec wierzyciela za określone grunty. Na granicy obszaru gruntowego będącego własnością dłużnika, przy rejestracji zobowiązania postawiono słup zwany „hipoteką”. Pierwsze akty o zastawie, które dotarły do nas w Rosji, pochodzą z okresu XIII-XIV wieku, a normy ustawodawcze pojawiły się po raz pierwszy pod koniec XIV lub na początku XV wieku. w Pskowskim Piśmie Sądowym, w którym obok najstarszej metody poboru – osobistej – znajduje się zbiór mienia. Pod koniec XIX - początek XX wieku. aktywnie trwał proces kredytowania pod zastaw działek, które kredytobiorca zamierzał nabyć. Proces ten rozwijał się przy pomocy chłopskich banków ziemi, które powstały w prawie wszystkich prowincjach Rosji i przyczyniły się do przydziału ziemi zubożałym chłopom. Od 1922 do 1961 W Rosji Kodeks Cywilny RSFSR, art. 85 z czego zastaw zdefiniowano jako roszczenie, które pozwala wierzycielowi, w przypadku niewypełnienia zobowiązania przez dłużnika, uzyskać zaspokojenie z pierwszeństwem przed innymi wierzycielami kosztem wartości zastawionego majątku (bez podziału na ruchome i nieruchome). Jako taka, ze względu na różne przeszkody ekonomiczne i prawne, instytucja hipoteki nie zyskała jeszcze znaczącej popularności w Rosji, dlatego jest regulowana przez stosunkowo niewielką liczbę przepisów. W 1992 r. przyjęto ustawę Federacji Rosyjskiej „O zastawie”, która określiła możliwość hipotek jako sposobu zabezpieczenia zobowiązań. Kodeks cywilny Federacji Rosyjskiej (część I) wyjaśnił niektóre przepisy dotyczące zastawu (art. 334-358). W sztuce. 340 stanowi, że hipoteka na budynku lub budowli jest dopuszczalna tylko z równoczesną hipoteką na podstawie tej samej umowy działki, na której ten budynek lub budowla jest położona, lub części tej działki, która funkcjonalnie stanowi przedmiot zastawiony, lub prawo dzierżawy tej działki lub odpowiadającej jej części należącej do zastawcy. A w przypadku hipoteki na działce, prawo zastawu nie obejmuje budynków i budowli zastawcy znajdujących się lub budowanych na tej działce, chyba że umowa stanowi inaczej. Rejestracja nieruchomości - najważniejszą funkcję państwa, bez właściwego wdrożenia, której nie jest możliwy stabilny obrót nieruchomościami, reguluje ustawa federalna z dnia 21.07.1997 lipca XNUMX r. „O państwowej rejestracji praw do nieruchomości i transakcji z To". Faktyczna realizacja uprawnień banku z hipoteki jest możliwa w ramach ustawy „O postępowaniu egzekucyjnym”. Odrębne przepisy szczególne, które jednak należy wziąć pod uwagę przy zawieraniu umów o kredyt hipoteczny, są rozproszone w odpowiednich ustawach. W 1998 r. przyjęto ustawę federalną „O hipotece (zastaw nieruchomości)”, zgodnie z którą na mocy umowy zastawu na nieruchomości (umowa hipoteczna) jedna ze stron - zastawnik, który jest wierzycielem zobowiązania zabezpieczonego hipoteką, ma prawo do zaspokojenia swoich roszczeń pieniężnych wobec dłużnika z tego zobowiązania z wartości zastawionych nieruchomości drugiej strony - zastawcy, w przeważającej mierze w stosunku do innych wierzycieli zastawcy, z wyjątkami przewidzianymi przez prawo. Zastawcą może być dłużnik zobowiązania zabezpieczonego hipoteką lub osoba nie uczestnicząca w tym zobowiązaniu (osoba trzecia). Nieruchomość, na której ustanowiono hipotekę, pozostaje u zastawcy w jego posiadaniu i użytkowaniu (art. 1). Hipoteka może być również ustanowiona jako zabezpieczenie zobowiązania wynikającego z umowy pożyczki, umowy pożyczki lub innego zobowiązania, w tym zobowiązania opartego na sprzedaży, kupnie, dzierżawie, umowie, innej umowie lub szkodzie, chyba że prawo federalne stanowi inaczej 2) Umowa hipoteczna jest zawierana zgodnie z ogólnymi zasadami Kodeksu cywilnego Federacji Rosyjskiej dotyczącymi zawierania umów, a także przepisami wspomnianej ustawy federalnej. Hipoteka podlega państwowej rejestracji przez instytucje wymiaru sprawiedliwości w Jednolitym Państwowym Rejestrze Praw do Nieruchomości w lokalizacji nieruchomości będącej przedmiotem hipoteki i zapewnia spłatę kwoty głównej długu wierzycielowi lub na podstawie umowy pożyczki lub innego zobowiązania zabezpieczonego hipoteką (więcej szczegółów w książce Shevchuk D.A. Mortgage: właśnie o kompleksie. - M.: GrossMedia: ROSBUH, 2008). Wraz z wprowadzeniem ustawy „O zastawie nieruchomości” na rynku pojawiła się „hipoteka” jako papier wartościowy, którym można swobodnie handlować. List zastawny jest zabezpieczeniem imiennym poświadczającym prawo właściciela do otrzymania świadczenia z zobowiązania pieniężnego zabezpieczonego hipoteką na nieruchomości określonej w umowie hipotecznej, bez przedstawiania innych dowodów istnienia tego zobowiązania, a samo prawo zastawu na rzecz nieruchomość określona w umowie hipotecznej. Po państwowej rejestracji hipoteki przez organ dokonujący tej rejestracji, list zastawny jest wystawiany na pierwotnego wierzyciela hipotecznego i przenoszony w formie indosu. Hipoteka ułatwia przenoszenie praw hipotecznych przez bank – przenosi się je poprzez ponowne indosowanie z późniejszą rejestracją państwową. Kolejną pozytywną cechą kredytu hipotecznego jest to, że sam kredyt hipoteczny może być zastawiony. 1.6.1. Kredyt hipoteczny sposobem na zabezpieczenie zobowiązań Często termin „hipoteka” oznacza udzielanie kredytów hipotecznych, ale „hipoteka” ma znaczenie niezależne – zastaw nieruchomości jako sposób zabezpieczenia zobowiązań. Zgodnie z art. 5 ustawy „O hipotece (zastaw nieruchomości)” na podstawie umowy hipotecznej nieruchomość określona w art. 130 Kodeksu cywilnego Federacji Rosyjskiej, do którego prawa są rejestrowane w sposób ustanowiony dla państwowej rejestracji praw do nieruchomości, w tym: - działki gruntu, z wyjątkiem działek określonych w art. 63 niniejszej Ustawy Federalnej; - przedsiębiorstwa, budynki, budowle i inne nieruchomości wykorzystywane w działalności gospodarczej; - budynki mieszkalne, mieszkania i części budynków mieszkalnych oraz mieszkania, składające się z jednego lub więcej oddzielnych pomieszczeń; - daczy, domków ogrodowych, garaży i innych budynków konsumpcyjnych; - statki powietrzne i morskie, statki żeglugi śródlądowej oraz obiekty kosmiczne. Jeżeli mówimy o hipotekach mieszkaniowych, to przedmiot zabezpieczenia musi spełniać następujące wymagania: posiadać kuchnię i łazienkę oddzieloną od innych mieszkań lub domów (tzn. mieszkania komunalne nie są przyjmowane jako zabezpieczenie); być podłączone do systemów ogrzewania elektrycznego, parowego lub gazowego, które dostarczają ciepło do całego obszaru mieszkania; mieć zapewnioną ciepłą i zimną wodę w łazience i kuchni; posiadają w dobrym stanie instalacje wodno-kanalizacyjne, drzwi, okna i dach (w przypadku mieszkań na ostatnich kondygnacjach). Budynek, w którym znajduje się przedmiot zastawu, musi spełniać następujące wymagania: nie znajdować się w stanie awaryjnym; nie być zgłoszonym do gruntownego remontu; mieć fundament cementowy, kamienny lub ceglany; mieć podłogi metalowe lub żelbetowe; liczba kondygnacji budynku nie powinna być mniejsza niż trzy kondygnacje (więcej szczegółów patrz Szewczuk D.A. Mieszkanie na kredyt bez problemów. - M .: AST: Astrel, 2008). Umowa hipoteczna musi określać przedmiot hipoteki, wyniki oceny jej wartości, istotę i termin wykonania umowy zabezpieczonej hipoteką, a także prawo, na mocy którego nieruchomość będąca przedmiotem hipoteka należy do zastawcy. Przedmiot hipoteki jest określony w umowie ze wskazaniem jego nazwy, lokalizacji oraz opisem wystarczającym do celów identyfikacyjnych. Wycenę przedmiotu hipoteki ustala się zgodnie z ustawą „O czynnościach wyceny w Federacji Rosyjskiej” w drodze umowy między zastawcą a zastawnikiem. Umowa hipoteczna musi być poświadczona notarialnie i podlegać rejestracji państwowej od momentu jej wejścia w życie. Hipoteka podlega rejestracji państwowej przez instytucje wymiaru sprawiedliwości w Jednolitym Państwowym Rejestrze Praw do Nieruchomości w lokalizacji nieruchomości będącej przedmiotem hipoteki, w sposób określony w ustawie federalnej o rejestracji państwowej. praw do nieruchomości i transakcji z nimi. Umowa kredytu zabezpieczona hipoteką może zostać zawarta po zarejestrowaniu umowy kredytu hipotecznego, a prawo zastawu powstaje z chwilą zawarcia umowy kredytu, a kredytobiorca nic nie ryzykuje w przypadku niezawarcia umowy kredytu. Ze względu na to, że przepisy dopuszczają wielokrotne zastawy na nieruchomości już obciążonej hipoteką, w każdej umowie hipotecznej należy zawrzeć odpowiedni warunek zakazowy (więcej szczegółów, patrz Shevchuk D.A. Pożyczki dla osób fizycznych. - M.: AST: Astrel, 2008). Hipoteka zabezpiecza spłatę wierzycielowi kwoty głównej wierzytelności wynikającej z umowy kredytu lub innego zobowiązania zabezpieczonego hipoteką w całości lub w części określonej umową hipoteczną. Hipoteka ustanowiona w celu zabezpieczenia wykonania umowy kredytu z zastrzeżeniem zapłaty odsetek zapewnia również wypłatę wierzycielowi odsetek należnych mu z tytułu korzystania z kredytu oraz wypłatę zastawnikowi należnych mu kwot: - o naprawienie szkody i/lub jako karę (grzywna, opłata karna) z tytułu niewykonania, zwłoki w wykonaniu lub innego nienależytego wykonania zobowiązania zabezpieczonego hipoteką; - w formie odsetek za nielegalne wykorzystanie cudzych środków przewidzianych zobowiązaniem zabezpieczonym hipoteką lub ustawą federalną, art. 393 Kodeksu Cywilnego Federacji Rosyjskiej (trudno jest zbierać odsetki od osoby fizycznej za korzystanie z funduszy innych osób, ponieważ w pozwie konieczne jest udowodnienie, że obywatel miał możliwość spłaty długu, ale nie wrócił fundusze, które miał i wykorzystywał inaczej, ale nie ma jeszcze takich praktycznych rozwiązań); - w zwrocie kosztów sądowych i innych wydatków spowodowanych przejęciem zastawionej nieruchomości; - w zwrocie kosztów sprzedaży nieruchomości obciążonej hipoteką. O ile umowa nie stanowi inaczej, hipoteka zabezpiecza roszczenia zastawnika w zakresie, w jakim istnieją do czasu ich zaspokojenia kosztem zastawionego majątku. Zbycie zastawionej nieruchomości przez właściciela jest możliwe tylko za zgodą banku. Bank może dokonać egzekucji na zastawionej nieruchomości w celu zaspokojenia swoich roszczeń kosztem tego majątku, spowodowanych niewykonaniem lub nienależytym wykonaniem zobowiązania zabezpieczonego hipoteką, w szczególności brakiem zapłaty lub opóźnieniem w zapłacie kwoty zadłużenie w całości lub w części. Na przykład w przypadku naruszenia warunków dokonywania płatności okresowych więcej niż trzy razy w ciągu 12 miesięcy. Odzyskanie następuje zazwyczaj na mocy nakazu sądowego. Przepisy ustawy „O hipotece (zastaw nieruchomości)” mają zastosowanie do zastawu nieukończonej budowy nieruchomości, jeśli jest ona budowana na działce przeznaczonej pod budowę w trybie określonym przez prawo. Przypisanie zastawu na nieruchomości do odrębnej kategorii, zwanej „hipoteką”, wynika ze specyfiki nieruchomości. Zalety nieruchomości jako przedmiotu zabezpieczenia w stosunku do innych przedmiotów zabezpieczenia są następujące: - wartość nieruchomości obciążonej hipoteką może wzrosnąć proporcjonalnie do stopy inflacji; - realne niebezpieczeństwo utraty nieruchomości (zwłaszcza mieszkania w przypadku kredytów mieszkaniowych) jest dobrą zachętą dla dłużnika do wywiązywania się ze swoich zobowiązań; - możliwość wykorzystania jej jako zabezpieczenia, jeśli pożyczka jest długoterminowa i znacząca, ponieważ nieruchomość jest trwała, a jej wartość wysoka; - z wystarczającą pewnością można przewidzieć wzrost wartości nieruchomości, co jest niemożliwe przy wykorzystaniu np. dóbr konsumpcyjnych jako zabezpieczenia. Pożyczka długoterminowa może być udzielona pod zastaw z przeniesieniem na zastawnika zastawu: metali szlachetnych i produktów z nich wytworzonych, zabezpieczonych wysoce niezawodnymi zabezpieczeniami, których cena jest szczególnie stabilna. Jednak w praktyce światowej zdecydowana większość pożyczek długoterminowych jest zabezpieczona nieruchomościami. Hipoteka może stać się najbardziej priorytetowym sposobem zapewnienia realizacji zobowiązań również w Rosji. 1.6.2. Cechy kredytów hipotecznych Pożyczka hipoteczna to pożyczka pod zastaw pewnej nieruchomości. Kredyty hipoteczne to udzielanie pożyczki pod zastaw nieruchomości. Stworzenie efektywnego systemu udzielania kredytów hipotecznych jest możliwe w oparciu o rozwój pierwotnych i wtórnych hipotecznych rynków kapitałowych. Pierwotny rynek kapitału hipotecznego składa się z pożyczkodawców, którzy dostarczają kapitał pożyczkowy oraz pożyczkobiorców-inwestorów, którzy kupują nieruchomości na cele inwestycyjne lub komercyjne. Rynek wtórny obejmuje proces kupna i sprzedaży listów zastawnych emitowanych na rynku pierwotnym. Głównym zadaniem wtórnego rynku kapitałowego hipotecznego jest zapewnienie pierwotnym kredytodawcom możliwości sprzedaży pierwotnego kredytu hipotecznego, a uzyskanego z niego wykorzystania do udzielenia kolejnego kredytu na rynku lokalnym. Zaletą udzielania kredytów hipotecznych jest to, że jeśli kredytobiorca nie spłaci kredytu, kredytodawca ma prawo rozporządzać nieruchomością według własnego uznania. Ze względu na to, że nieruchomość jest trwała, a jej cena jest dość stabilna, pożyczkodawca ma niewielkie obawy o niespłacanie kredytów i istnieją przesłanki do długoterminowej dywersyfikacji środków finansowych. Uzyskanie kredytu hipotecznego wiąże się z koniecznością wypełnienia zobowiązań wynikających z umowy kredytowej. Dlatego przed uzyskaniem takiej pożyczki potencjalny pożyczkobiorca musi przeanalizować: - czy jest wystarczająca ilość pieniędzy na wpłacenie zaliczki za mieszkanie oraz pokrycie kosztów związanych z transakcją sprzedaży mieszkania (notarialne poświadczenie umowy, opłata za wpisanie umowy do Krajowego Rejestru), zawarciem umów ubezpieczenia; - czy będą środki na utrzymanie niezbędnego standardu życia po dokonywaniu okresowych płatności z tytułu umowy pożyczki; - czy spodziewany jest spadek dochodów w okresie kredytowania, czy istnieje perspektywa szybkiego znalezienia innej pracy w przypadku rozwiązania dotychczasowej, z płatnością nie niższą niż poprzednia; - czy istnieje nieprzerwany staż pracy w ciągu ostatnich 2 lat i jakie są przyczyny zwolnień i przerw w pracy oraz czy bieżące obowiązki związane z mieszkaniem są realizowane w terminie: opłata za media, telefon, prąd (sprawdzane przez Bank); - czy istnieją aktywa w postaci majątku ruchomego lub nieruchomego (samochody, garaż, domek, inne mieszkanie), które można wykorzystać jako dodatkowe zabezpieczenie. Głównym problemem kredytów hipotecznych jest brak długoterminowych środków finansowych. Jednym ze źródeł finansowania długoterminowego są depozyty inwestorów prywatnych. Jednak obecnie zaufanie społeczeństwa do banków w ogóle, a zwłaszcza do banków komercyjnych, zostało podważone. Kryzys finansowo-gospodarczy 1998 r. doprowadził do znacznego spadku realnych dochodów ludności, deprecjacji oszczędności i odpływu depozytów prywatnych do kasy oszczędnościowej. Kolejnym problemem jest ocena wypłacalności potencjalnego kredytobiorcy na podstawie jego realnych dochodów. Ze względu na nadmierne obciążenia podatkowe udział szarego sektora w gospodarce jest duży, przez co oficjalne dochody potencjalnych kredytobiorców nie są wysokie, co utrudnia bankom komercyjnym podejmowanie decyzji kredytowych. Przemyślana polityka podatkowa państwa w udzielaniu kredytów hipotecznych dla ludności pozwoli wydobyć realne dochody z „cienia”. Ale przepisy podatkowe nie mogą się szybko zmienić. Wycenę przedmiotu hipoteki przeprowadza się zgodnie z ustawą „O działalności wycenowej w Federacji Rosyjskiej” na podstawie umowy między hipotecznym a hipotecznym. W niniejszym rozdziale pokrótce przedstawiono podstawy szacowania wartości rynkowej nieruchomości. 2. Wycena nieruchomości 2.1. Czynniki wpływające na wartość nieruchomości Na wartość nieruchomości wpływają cztery czynniki. 1. Popyt – ilość danego produktu lub usługi, która znajduje na rynku wypłacalnych nabywców. Największy potencjalny popyt występuje na rynku mieszkaniowym. 2. Użyteczność - zdolność majątku do zaspokojenia niektórych ludzkich potrzeb. Użyteczność stymuluje chęć zdobycia pewnej rzeczy. Użyteczność mieszkania to komfort mieszkania. Dla inwestora działającego na rynku nieruchomości największą użyteczność będzie miała działka bez ograniczeń w użytkowaniu i zagospodarowaniu. 3. Niedobór – ograniczona podaż. Z reguły wraz ze wzrostem podaży określonego produktu ceny tego produktu zaczynają spadać, przy spadku podaży rosną. 4. Możliwość zbywalności przedmiotów to możliwość przeniesienia praw majątkowych, które umożliwia przechodzenie nieruchomości z rąk do rąk (od sprzedającego do kupującego), czyli stanie się towarem. Wcześniej ziemia w Rosji była jedną własnością państwową, więc ziemia nie była uważana za towar. Zatem wartość nie jest cechą charakterystyczną dla nieruchomości samą w sobie: obecność wartości zależy od pragnienia ludzi, konieczna jest siła nabywcza, użyteczność i względny niedobór. 2.2. Główne rodzaje wartości nieruchomości Kilka rodzajów wartości odpowiada różnym celom wyceny nieruchomości. Wartość rynkowa przedmiotu wyceny to najbardziej prawdopodobna cena, po której przedmiot wyceny może zostać wyobcowany na otwartym rynku w konkurencyjnym środowisku, gdy strony transakcji działają rozsądnie, posiadając wszystkie niezbędne informacje, a nadzwyczajne okoliczności nie są odzwierciedlone w wartości ceny transakcyjnej. Aby określić wartość rynkową, nie można zaakceptować cen sprzedaży podobnych przedmiotów bez dodatkowej analizy, ponieważ cena transakcyjna nie charakteryzuje motywów sprzedającego i kupującego, braku lub obecności jakichkolwiek wpływów zewnętrznych. Wartość rynkową nieruchomości można określić tylko wtedy, gdy występują następujące warunki transakcji równowagi: - rynek jest konkurencyjny i zapewnia wystarczający wybór nieruchomości do interakcji dużej liczby kupujących i sprzedających; - kupujący i sprzedający są wolni, niezależni od siebie, dobrze poinformowani o przedmiocie transakcji i działają wyłącznie w celu maksymalizacji własnych interesów - zwiększenia dochodów lub pełnego zaspokojenia potrzeb; - okres ekspozycji przedmiotu oceny. Wartość inwestycji to najwyższa cena, jaką inwestor może zapłacić za nieruchomość, biorąc pod uwagę oczekiwany zwrot (użyteczność, wygodę) tej inwestycji. Wartości inwestycyjne i rynkowe pokrywają się tylko wtedy, gdy oczekiwania konkretnego inwestora są typowe dla tego rynku (więcej szczegółów, patrz Shevchuk D.A. Organizacja i finansowanie inwestycji. - Rostov-on-Don: Phoenix, 2006; Shevchuk D.A. Podstawy bankowości sprawy - Rostów nad Donem: Phoenix, 2006; Shevchuk D.A. Operacje bankowe - Rostów nad Donem: Phoenix, 2006). Wartość likwidacyjna przedmiotu oceny jest wartością przedmiotu oceny, jeżeli przedmiot oceny musi zostać wyobcowany w okresie krótszym niż zwykły okres ekspozycji podobnych przedmiotów. Zwykle jest obliczana, gdy obiekt jest zmuszony do sprzedaży. Ze względu na ograniczenie okresu sprzedaży, które nie wystarcza do zapoznania wszystkich potencjalnych nabywców z przedmiotem wprowadzanym na rynek, wartość likwidacyjna może być znacznie niższa od wartości rynkowej. Określa się ją z reguły podczas likwidacji przedsiębiorstwa decyzją właściciela lub organu sądowego. Reprezentuje kwotę środków pieniężnych, które można faktycznie otrzymać ze sprzedaży aktywów jednostki, niezależnie od ich wartości bilansowej. Wartość użytkowa wycenianego przedmiotu - wartość wycenianego przedmiotu równa wartości rynkowej wchodzących w jego skład materiałów, z uwzględnieniem kosztów utylizacji wycenianego przedmiotu. Wartość przedmiotu wyceny dla celów podatkowych to wartość przedmiotu wyceny ustalona do obliczenia podstawy opodatkowania i obliczona zgodnie z przepisami aktów prawnych (w tym wartość inwentarzowa). Może opierać się na wartości rynkowej, na koszcie odtworzenia obiektu lub jest obliczana zgodnie z metodologią normatywną bez udziału specjalistów. Wartość szczególna przedmiotu wyceny - wartość, dla określenia której w umowie wyceny lub w akcie prawnym przewidziano warunki nie zawarte w pojęciu rynku lub inną wartość określoną w normach wyceny obowiązujących podmioty czynności wyceny. Można wyróżnić następujące rodzaje wartości: koszt działającego przedsiębiorstwa - koszt pojedynczego kompleksu nieruchomości, ustalony zgodnie z wynikami funkcjonowania ustalonej produkcji. Jednocześnie wycena wartości poszczególnych obiektów przedsiębiorstwa polega na ustaleniu wkładu, jaki te obiekty wnoszą jako integralne składniki działającego przedsiębiorstwa; koszt ubezpieczenia - koszt pełnego odszkodowania za szkodę majątkową w przypadku zajścia zdarzenia ubezpieczeniowego. Jest obliczana zgodnie z metodami stosowanymi przez firmy ubezpieczeniowe i agencje rządowe do obliczania kwoty, na jaką można ubezpieczyć zniszczalne elementy obiektu. Uwzględniane są koszty odtworzenia elementów obiektu zagrożonych zniszczeniem i zniszczeniem. 2.3. Podstawowe zasady wyceny nieruchomości Podstawowe zasady wyceny nieruchomości można podzielić na 4 kategorie. Zasada najlepszego i najbardziej efektywnego wykorzystania (NNEI) opiera się na określeniu wartości nieruchomości, jeśli nieruchomość jest wykorzystywana w najlepszy, najbardziej efektywny sposób, nawet jeśli obecne wykorzystanie nieruchomości jest inne. Najbardziej prawdopodobne i opłacalne wykorzystanie nieruchomości w momencie wyceny zapewnia najwyższą wartość bieżącą nieruchomości. Stan budynku (konieczność remontu generalnego jest uwzględniana przez kupującego przy ustalaniu kwoty transakcji; naprawy kosmetyczne nie wpływają znacząco na wartość nieruchomości). Tak więc wiele różnych transakcji dotyczących nieruchomości odpowiada kilku rodzajom wartości. W zależności od potrzeb uczestników rynku nieruchomości wartość różnych rodzajów wartości tego samego obiektu może się znacznie różnić. Najczęstsza wycena wartości rynkowej nieruchomości. Na wartość obiektów nieruchomości wpływa znaczna liczba czynników ekonomicznych. Zasady wyceny nieruchomości pozwalają na uwzględnienie najważniejszych z nich. Istnieje kilka ograniczeń wersji NNEI ocenianej nieruchomości: - maksymalna wydajność; - uzasadnienie finansowe; - fizyczna wykonalność; - zgodność z prawem. Maksymalna wydajność jest określana poprzez dyskontowanie przyszłych zwrotów alternatywnych przypadków użycia, z uwzględnieniem ryzyka inwestycji. Wykonalność finansowa rozumiana jest jako uzasadnienie celowości sfinansowania projektu inwestycyjnego, które odzwierciedla zdolność tego projektu do zapewnienia dochodu wystarczającego na pokrycie wydatków inwestorów i uzyskanie oczekiwanego zwrotu z zainwestowanego kapitału. Uzasadnienie technologicznej i fizycznej wykonalności opcji NNEI opiera się na analizie stosunku jakości, kosztów i czasu realizacji projektu, prawdopodobieństwa klęsk żywiołowych, dostępności transportu i możliwości podłączenia do obiektów użyteczności publicznej. Aby ustalić zgodność przypadku użycia z przepisami, należy przeanalizować normy budowlane i środowiskowe: ograniczenie liczby kondygnacji, zakaz budowy w danym miejscu, zagospodarowanie przestrzenne, perspektywy rozwoju miasta i regionu, negatywne nastroje miejscowej ludności, bezpieczeństwo przeciwpożarowe itp. W analizie działki ważna jest zasada NNEI. Jeżeli obecne użytkowanie gruntu odbiega od najlepszego i najbardziej efektywnego, wartość niezabudowanego gruntu może przekroczyć wartość istniejących na nim ulepszeń i może zostać podjęta decyzja o ich wyburzeniu w celu optymalnego wykorzystania terenu. droga. Na przykład pożądane jest, aby pod taką zabudowę oddać działkę z samodzielnym domem w zabudowie komercyjnej. Jeżeli obecne użytkowanie działki różni się od najlepszego wykorzystania, ale wartość znajdujących się na niej budynków i budowli przekracza jej wartość, to dotychczasowe użytkowanie będzie trwało do wartości gruntu, pod warunkiem najlepszego wykorzystania , nie przekracza wartości nieruchomości w bieżącym użytkowaniu. Wyniki analizy najlepszego i najbardziej efektywnego wykorzystania są brane pod uwagę przy ustalaniu wartości nieruchomości, przy wyborze wariantu budowy i przebudowy oraz przy analizie projektów inwestycyjnych. Zasada wkładu opiera się na pomiarze wartości każdego elementu, który wnosi do całkowitej wartości obiektu. Uwzględniany jest wpływ zarówno obecności wkładu (elementu), jak i jego braku na zmianę wartości nieruchomości. Analizując projekty inwestycyjne i wyceniając wartość nieruchomości należy wziąć pod uwagę możliwość wprowadzenia ulepszeń, które podniosą wartość obiektu. Jednocześnie dochód uzyskany w wyniku dodatkowych ulepszeń powinien przewyższać wielkość zainwestowanych środków mających na celu stworzenie tych ulepszeń. Zasada produktywności krańcowej polega na tym, że kolejnym udoskonaleniom towarzyszyć będzie wzrost wartości obiektu przewyższający koszt ich wytworzenia, aż do osiągnięcia punktu maksymalnej produktywności, po którym koszty tworzenia dodatkowych usprawnień nie będą w pełni skompensowane wzrostem kosztu obiektu. Na przykład modernizacja wnętrza kawiarni przyciągnie dodatkowych gości, co zwiększy dochody z obiektu. Kolejna, jeszcze wyższej jakości, kosztowna naprawa tego lokalu, który jest w dobrym stanie, może nie wpłynąć na wzrost dochodów. Dlatego koszt drugiej naprawy nie zostanie zwrócony. Zasada produktywności krańcowej opiera się więc na stosunku kosztów dodatkowych ulepszeń do wzrostu wartości obiektu i wzrostu dochodu z niego w wyniku podjętych działań. Wzrostowi wielkości inwestycji w rozwój produkcji towarzyszyć będzie wzrost wzrostu zysku tylko do pewnego momentu, po którym tempo wzrostu zysku zacznie spadać. Zasada równowagi polega na tym, że im bardziej harmonijne i zrównoważone elementy obiektu, tym wyższa jego wartość na rynku. Na przykład: budynek mieszkalny o dobrym układzie, z przemyślanym układem komunikacyjnym, ma wyższy koszt niż obiekt, którego elementy są mniej zrównoważone; koszt restauracji z przestronną salą będzie wyższy niż koszt podobnej restauracji, w której wąska, wydłużona sala jest przystosowana do przyjmowania gości. Zgodnie z zasadą równowagi należy również wziąć pod uwagę liczbę hoteli, restauracji, przedsiębiorstw handlowych na tym samym terenie. Bilans elementów obiektu ustalany jest na podstawie wymagań rynkowych. Brak równowagi w terminach i wielkości inwestycji z terminami budowy może prowadzić do „zamrożenia” funduszy lub, w przypadku niedoboru, do „zamrożenia” budowy. Brak ulepszeń lub zatłoczenie terenu może prowadzić do spadku jego wartości. Zasada użyteczności polega na tym, że przedmiot nieruchomości, wraz z większą użytecznością dla użytkownika, ma również większą wartość rynkową. Tak więc ceny sprzedaży mieszkań w domach murowanych są wyższe niż w panelowych, ponieważ mają one wyższą izolację akustyczną i cieplną, a ściany „oddychają”. Użyteczność nieruchomości do generowania dochodu wyrażona jest jako strumień dochodu. Dochód można uzyskać w wyniku użytkowania obiektu jako sklepu, magazynu, parkingu itp. Zasada substytucji stanowiła, że świadomy nabywca na wolnym rynku nie zapłaci więcej za nieruchomość niż za przedmiot o podobnej użyteczności, rentowności lub kosztach wybudowania podobnego obiektu w akceptowalnym terminie. Jeżeli na rynku znajduje się kilka nieruchomości o tej samej użyteczności dla konsumenta, wówczas największym popytem będą obiekty o najniższej cenie. Kupujący ma opcje do wyboru, a zatem na koszt konkretnego przedmiotu wpłynie dostępność analogów lub wartość kosztu ich stworzenia w akceptowalnym przedziale czasowym. Na wybór inwestora wpływ będzie miała wartość oferowanych na rynku obiektów o zbliżonej rentowności, które stanowią alternatywną możliwość inwestowania. Na przykład zamiast trzech tanich parkingów na słabo zaludnionym obszarze przedsiębiorca może kupić jeden drogi parking w centrum miasta, uzyskując podobny zwrot z inwestycji. Zasada oczekiwania opiera się na fakcie, że na wartość nieruchomości wpływają oczekiwane przyszłe korzyści z posiadania obiektu. Oczekiwania związane z nieruchomościami generującymi dochód są wyrażone w oczekiwanym zwrocie z inwestycji ze strumieni dochodów z użytkowania i przyszłej odsprzedaży nieruchomości. Oczekiwanie przyszłych korzyści wyrażane jest w kategoriach pieniężnych, natomiast dostosowanie do bieżącej wartości obiektu może być dodatnie lub ujemne. Pogorszenie koniunktury gospodarczej, brak policji i panująca negatywna opinia publiczna mogą skłonić potencjalnych nabywców do odmowy zakupu nieruchomości w okolicy. Przewidywana budowa stacji metra zwiększa wartość sąsiednich budynków mieszkalnych bez ich fizycznej zmiany. Tak więc zasada ta opiera się na atrakcyjności przyszłych korzyści płynących z posiadania nieruchomości: im bardziej pozytywne oczekiwania, tym wyższa wartość nieruchomości. Zasada wpływu zewnętrznego opiera się na uwzględnieniu zmian wartości nieruchomości wywołanych wpływem zmieniających się czynników środowiskowych. Główne czynniki zewnętrzne wpływające na wartość nieruchomości: - ekonomiczne: poziom dochodów ludności i biznesu, bliskość centrów działalności przemysłowej i gospodarczej, dostępność środków finansowych, poziom czynszów, koszt robót budowlano-montażowych i materiałów budowlanych, taryfy za media; - polityczne: stan i tendencje zmian legislacyjnych; - społeczne: zmiany liczby, gęstości zaludnienia, poziomu wykształcenia; - administracyjne: stawki podatkowe i ograniczenia strefowe; - środowiskowe: narażenie terenu nieruchomości na susze i powodzie, pogorszenie lub poprawę stanu środowiska. Zasada zmiany opiera się na uwzględnieniu zmian odpowiadających cyklom życia, które są nieodłączne zarówno dla konkretnych obiektów i rynków nieruchomości, jak i miast oraz całego społeczeństwa. Istnieją cztery cykle życia: 1) wzrost – okres rosnących dochodów ludności i dochodów z nieruchomości, szybkiego rozwoju przemysłu, miasta; 2) stabilność – okres równowagi, który charakteryzuje się brakiem widocznej zmiany poziomu dochodów lub strat; 3) schyłek – okres niestabilności społecznej i spadku popytu na nieruchomości, spadek produkcji; 4) odnowienie - okres odnowy i ożywienia popytu rynkowego, kształtowania się regionu itp. W procesie oceny rzeczoznawca musi wziąć pod uwagę cykl, w którym znajduje się dana nieruchomość, obszar lub społeczeństwo jako całość. Zasada konkurencji opiera się na tym, że ceny rynkowe są ustalane na pewnym poziomie, z uwzględnieniem konkurencji. Zasada podaży i popytu opiera się na określeniu wartości obiektu przez stosunek podaży do popytu na rynku nieruchomości. Na popyt i podaż mają wpływ takie czynniki, jak poziom dochodów, zmiany wielkości i upodobań ludności, wysokość podatków, dostępność środków finansowych, wysokość oprocentowania kredytów itp. Zasada zgodności opiera się na fakcie, że nieruchomość osiąga swoją maksymalną wartość w środowisku kompatybilnych obiektów harmonizujących z kompatybilnym użytkowaniem gruntów. Przeznaczenie działki musi spełniać obowiązujące normy terenu, na którym położona jest nieruchomość. Nowa konstrukcja powinna być w panującym stylu. Jednorodność obiektów na terenie utrzymuje ich wartość na pewnym poziomie. Na przykład obecność starych domów jednorodzinnych obok drogich budynków mieszkalnych doprowadzi do spadku cen luksusowych nieruchomości. Ogólnie rzecz biorąc, stosowanie zasad wyceny nieruchomości pozwala na uwzględnienie najistotniejszych czynników wpływających na jej wartość oraz pomaga zbliżyć wyniki do rzeczywistej rzeczywistości gospodarczej. 2.4. Rodzaje wyceny nieruchomości Wycena nieruchomości może być masowa i indywidualna. Masowa wycena nieruchomości to wycena dużej liczby obiektów nieruchomości w określonym terminie przy użyciu standardowych metod i analizy statystycznej. To ujednolica procedurę oceny dużej liczby obiektów. Podczas oceny masy, na końcowym etapie, sprawdzany jest model zastosowany do obliczeń oraz kontrolowana jest jakość otrzymanych wyników. Jednocześnie wyniki uzyskane za pomocą modelu wyceny masowej są porównywane z rzeczywistymi cenami sprzedaży i oceniane są odchylenia poziomu wyceny dla każdej grupy podobnych obiektów. Wycena indywidualna nieruchomości to wycena konkretnej nieruchomości w określonym terminie. Konieczna jest ochrona wyników oceny w sądach, ustalenie wartości przedmiotów specjalnego przeznaczenia itp. Wycena indywidualna przeprowadzana jest w kilku etapach, połączonych pojęciem „procesu wyceny”, w końcowym etapie, którego wyniki uzyskiwane przy zastosowaniu różnych podejść do wyceny nieruchomości są ujednolicone. Ocena masy jest przybliżona, a ocena indywidualna dokładna, uzyskana w wyniku wnikliwej analizy danych rzeczywistych na analogach przedmiotu oceny. W dalszej części podręcznika zostaną omówione mechanizmy indywidualnej wyceny nieruchomości. Proces wyceny nieruchomości składa się z etapów wykonywanych sekwencyjnie przez rzeczoznawcę majątkowego w celu ustalenia jej wartości. Na etapie „Identyfikacja problemu” następuje stwierdzenie problemu, który należy rozwiązać: - przedmiot wyceny jest opisany na podstawie odpowiednich dokumentów prawnych potwierdzających prawa do nieruchomości; - Ustanowienie praw własności związanych z obiektem; - ustalana jest data wyceny - data kalendarzowa, na którą ustalana jest wartość przedmiotu wyceny; - wskazano cele oceny obiektu; - ustalany jest rodzaj wartości, który należy określić zgodnie z celem; - sformułowane są warunki ograniczające - stwierdzenia w protokole opisujące przeszkody lub okoliczności, które mają wpływ na wycenę nieruchomości. Na etapie „Wstępny plan kontroli i oceny” ustala się, jakie dane są niezbędne i wystarczające do analizy obiektu, ustalane są źródła ich otrzymania; dobierany jest personel specjalizujący się w ocenie danej klasy obiektów; sporządzany jest plan wykonania prac wycenowych oraz pisemna umowa pomiędzy rzeczoznawcą a klientem. Umowa nie wymaga poświadczenia notarialnego i musi zawierać podstawę do zawarcia umowy, rodzaj przedmiotu oceny, rodzaj wartości (wartości) przedmiotu oceny do ustalenia, nagrodę pieniężną za dokonanie wyceny przedmiotu oceny, informację o ubezpieczenie odpowiedzialności cywilnej rzeczoznawcy majątkowego, dokładne wskazanie przedmiotu (przedmiotów) wyceny, informacje o tym, czy rzeczoznawca posiada uprawnienia do wykonywania czynności rzeczoznawcy oraz na jaki okres ta licencja została wydana. Wycena przedmiotu może być przeprowadzona przez rzeczoznawcę tylko wtedy, gdy przestrzegany jest wymóg niezależności rzeczoznawcy, przewidziany w ustawodawstwie Federacji Rosyjskiej o czynnościach rzeczoznawczych. W przypadku niespełnienia tego wymogu rzeczoznawca ma obowiązek poinformować o tym klienta i odmówić zawarcia umowy wyceny. Przy zawieraniu umowy, rzeczoznawca jest zobowiązany do przekazania klientowi informacji o wymaganiach ustawodawstwa Federacji Rosyjskiej w sprawie czynności wyceny: o procedurze licencjonowania czynności rzeczoznawczych, obowiązkach rzeczoznawcy, standardach wyceny, wymaganiach umowy wyceny. Fakt udzielenia takich informacji należy odnotować w umowie wyceny. Na etapie „Zbieranie i weryfikacja danych” ewaluator zbiera i przetwarza następujące informacje i dokumentację: - dokumenty tytułowe, informacje o obciążeniu przedmiotu oceny prawami innych osób; - dane księgowe i sprawozdawcze związane z przedmiotem oceny; - informacje o charakterystyce technicznej i operacyjnej przedmiotu oceny; - informacje niezbędne do ustalenia cech ilościowych i jakościowych przedmiotu oceny w celu określenia jego wartości, a także inne informacje związane z przedmiotem oceny. Rzeczoznawca określa i analizuje rynek, do którego należy wyceniany przedmiot, jego historię, aktualne uwarunkowania i trendy rynkowe, a także analogi wycenianego przedmiotu i uzasadnia swój wybór. Dane gromadzone i analizowane przez ewaluatora można podzielić na ogólne i specjalne. Dane ogólne zawierają informacje o czynnikach ekonomicznych, społecznych, państwowo-prawnych, środowiskowych, które w istotny sposób wpływają na wartość przedmiotu wyceny. Dane specjalne obejmują informacje o wycenianej nieruchomości i jej odpowiednikach: informacje o prawach do obiektu, określające zgodność sposobu użytkowania z obowiązującymi przepisami, charakterystykę samego budynku i gruntu, na którym się znajduje. Kolejnym krokiem w procesie wyceny jest analiza najlepszego i najefektywniejszego wykorzystania zarówno gruntu już zabudowanego, jak i proponowanego gruntu niezabudowanego. Na podstawie przeprowadzonej analizy określa się jego wartość. Etap „Stosowanie metod wyceny” obejmuje ustalenie wartości obiektu przy użyciu tradycyjnych metod wyceny. Dokonując wyceny, rzeczoznawca zobowiązany jest do stosowania podejścia kosztowego, porównawczego i dochodowego do wyceny, niezależnie określając poszczególne metody wyceny w ramach każdego z podejść wyceny. Przez metodę wyceny rozumie się metodę obliczania wartości wycenianego obiektu w ramach jednego z podejść szacunkowych. Następnie uzyskane wyniki są koordynowane. „Umowa na wynik wyceny” to otrzymanie ostatecznej wyceny nieruchomości na podstawie wyników zastosowania różnych podejść do wyceny. Z reguły jedno z podejść jest uważane za podstawowe, pozostałe dwa są niezbędne do skorygowania uzyskanych wyników. Uwzględnia to znaczenie i możliwość zastosowania każdego podejścia w konkretnej sytuacji. Ze względu na niedorozwój rynku, specyfikę obiektu lub brak dostępnych informacji, niektóre podejścia w konkretnej sytuacji nie mogą być zastosowane. Następnie uwzględniając wszystkie istotne parametry, na podstawie opinii biegłego rzeczoznawcy, ustala się ostateczną wartość wartości obiektu. Wartość ta musi być wyrażona w rublach jako pojedyncza wartość, chyba że umowa wyceny stanowi inaczej. Ostateczna wartość wartości przedmiotu wyceny wskazana w operacie szacunkowym sporządzonym w sposób i na podstawie wymagań określonych w ustawie federalnej „O działalności szacunkowej w Federacji Rosyjskiej”, normach wyceny i przepisach dotyczących działalności szacunkowej upoważniony organ do monitorowania działalności ewaluacyjnej w Federacji Rosyjskiej może zostać uznany za rekomendowany do dokonania transakcji z przedmiotem oceny, jeżeli od daty sporządzenia operatu szacunkowego do oceny nie minęło więcej niż 6 miesięcy. datę zawarcia transakcji z przedmiotem wyceny lub datę złożenia oferty publicznej. Na ostatnim etapie sporządzany jest operat szacunkowy – dokument zawierający uzasadnienie opinii rzeczoznawcy o wartości nieruchomości. Przy sporządzaniu operatu szacunkowego rzeczoznawca zobowiązany jest do posługiwania się informacjami zapewniającymi wiarygodność operatu szacunkowego jako dokumentu zawierającego informacje o wartości dowodowej. Tak więc ocena obejmuje kilka etapów: - ustalenie ilościowych i jakościowych cech przedmiotu oceny; - analiza rynku, do którego należy przedmiot oceny; - wybór metody lub metod ewaluacji w ramach każdego z podejść do ewaluacji oraz wykonanie niezbędnych obliczeń; - podsumowanie wyników uzyskanych w ramach każdego z podejść do oceny i ustalenie ostatecznej wartości wartości przedmiotu oceny; - sporządzenie i przekazanie klientowi raportu z oceny. Przy podejmowaniu decyzji o zasadności finansowania inwestycji w nieruchomości za najbardziej istotne uznaje się wyniki uzyskane w oparciu o podejście dochodowe. 2.5. Podejścia do wyceny nieruchomości 2.5.1. Podejście porównawcze Porównawcze podejście do wyceny to zestaw metod wyceny opartych na porównaniu przedmiotu wyceny z jego analogami, w odniesieniu do którego znajdują się informacje o cenach zawieranych z nimi transakcji. Warunki zastosowania podejścia porównawczego: 1. Obiekt nie może być niepowtarzalny. 2. Informacje muszą być wyczerpujące, w tym warunki dokonywania transakcji. 3. Czynniki wpływające na wartość porównywalnych analogów wycenianej nieruchomości muszą być porównywalne. Podstawowe wymagania dla analogu: - analog jest podobny do przedmiotu oceny pod względem głównych cech ekonomicznych, materiałowych, technicznych i innych; - podobne warunki transakcji. Podejście porównawcze opiera się na zasadach: - substytucje; - saldo; - podaż i popyt. Etapy podejścia porównawczego: - badania rynku; - zbieranie i weryfikacja wiarygodności informacji o oferowanych do sprzedaży lub ostatnio sprzedanych analogach przedmiotu oceny; - porównanie danych o wybranych analogach i przedmiocie oceny; - dostosowanie cen sprzedaży wybranych analogów zgodnie z różnicami w stosunku do przedmiotu oceny; - Ustalenie wartości przedmiotu wyceny. Do ustalenia ostatecznej wartości wycenianej nieruchomości konieczna jest korekta sprzedaży porównywalnej. Obliczenia i korekty dokonywane są na podstawie logicznej analizy wcześniejszych obliczeń, z uwzględnieniem istotności każdego wskaźnika. Najważniejsze jest precyzyjne określenie współczynników korekcyjnych. Zalety podejścia porównawczego: 1. Ostateczny koszt odzwierciedla opinię typowych sprzedawców i kupujących. 2. Ceny sprzedaży odzwierciedlają zmiany warunków finansowych i inflacji. 3. Uzasadnione statystycznie. 4. Dokonano korekty różnic w porównywanych obiektach. 5. Stosunkowo łatwy w użyciu i daje wiarygodne wyniki. Wady podejścia porównawczego: 1. Różnice w sprzedaży. 2. Trudności w zebraniu informacji o praktycznych cenach sprzedaży. 3. Trudności w zebraniu informacji o szczegółowych warunkach transakcji. 4. Zależność od aktywności rynkowej. 5. Zależność od stabilności rynku. 6. Trudność w uzgodnieniu danych dotyczących istotnie różnej sprzedaży. 2.5.2. Podejście kosztowe Podejście kosztowe to zestaw metod wyceny opierających się na określeniu kosztów niezbędnych do odtworzenia lub wymiany przedmiotu wyceny z uwzględnieniem skumulowanej amortyzacji. Opiera się na założeniu, że kupujący nie zapłaci więcej za gotowy przedmiot niż za stworzenie przedmiotu o podobnej użyteczności. Przy takim podejściu brane są pod uwagę koszty inwestora, a nie wykonawcy. To podejście opiera się na zasadzie substytucji. Informacje potrzebne do zastosowania podejścia kosztowego: - poziom płac; - wysokość kosztów ogólnych; - koszty sprzętu; - marże dla firm budowlanych w danym regionie; - ceny rynkowe materiałów budowlanych. Etapy podejścia kosztowego: - kalkulacja kosztu działki z uwzględnieniem najbardziej efektywnego wykorzystania (Cz); - kalkulacja kosztów nowej budowy ocenianych budynków (SNS); - obliczenie skumulowanego zużycia (In): - fizyczne zużycie - zużycie związane ze spadkiem wydajności obiektu w wyniku naturalnego starzenia fizycznego i wpływu zewnętrznych niekorzystnych czynników; - zużycie funkcjonalne - zużycie wynikające z niespełnienia współczesnych wymagań dla takich obiektów; - amortyzacja zewnętrzna - amortyzacja w wyniku zmian zewnętrznych czynników ekonomicznych; - kalkulacja kosztów ulepszeń z uwzględnieniem akumulowanego zużycia: Su=Sns-Ci; - ustalenie ostatecznego kosztu nieruchomości: Szp = Sz + Su. Zalety podejścia kosztowego: 1. Przy ocenie nowych obiektów najbardziej wiarygodne jest podejście kosztowe. 2. Takie podejście jest właściwe i/lub jedyne możliwe w następujących przypadkach: - analiza najlepszej i najbardziej efektywnej działki; - studium wykonalności nowych konstrukcji i ulepszeń; - ocena obiektów państwowych i specjalnych; - wycena obiektów na nieaktywnych rynkach; - wycena dla celów ubezpieczeniowych i podatkowych. Wady podejścia kosztowego: 1. Koszty nie zawsze odpowiadają wartości rynkowej. 2. Próbom uzyskania dokładniejszego wyniku oceny towarzyszy szybki wzrost kosztów pracy. 3. Niezgodność między kosztami nabycia wycenianej nieruchomości a kosztami nowej budowy dokładnie tego samego obiektu, ponieważ skumulowana amortyzacja jest odliczana od kosztu wybudowania w procesie wyceny. 4. Problematyczna kalkulacja kosztów odtworzenia starych budynków. 5. Trudność w określeniu ilości skumulowanego zużycia starych budynków i budowli. 6. Oddzielna ocena działki od budynków. 7. Problematyczna ocena działek w Rosji. 2.5.3. podejście dochodowe Podejście dochodowe opiera się na fakcie, że wartość nieruchomości, w którą ulokowany jest kapitał, musi odpowiadać bieżącej ocenie jakości i wielkości dochodu, jaki ta nieruchomość jest w stanie przynieść. Podejście dochodowe to zestaw metod szacowania wartości nieruchomości na podstawie określenia aktualnej wartości oczekiwanych z niej dochodów. Głównym warunkiem wyliczenia wartości tego podejścia jest dzierżawa nieruchomości. Kapitalizacja dochodu jest przeprowadzana w celu przeliczenia przyszłych dochodów z nieruchomości na wartość bieżącą. Kapitalizacja dochodu to proces, który określa związek między przyszłym dochodem a bieżącą wartością przedmiotu. Formuła podstawowego podejścia dochodowego (IRV - formuła): V=I/P, gdzie V jest wartością nieruchomości, I - oczekiwany dochód z wycenianej nieruchomości. Dochód zwykle odnosi się do dochodu operacyjnego netto, jaki nieruchomość jest w stanie przynieść przez pewien okres R - stopa zwrotu lub zysku - to stosunek lub stopa kapitalizacji. Wskaźnik kapitalizacji to stopa zwrotu, która odzwierciedla stosunek dochodu do wartości wycenianego przedmiotu. Istnieją dwa rodzaje wielkich liter: - kapitalizacja bezpośrednia; - kapitalizacja dochodu według stopy zwrotu z kapitału. W przypadku kapitalizacji bezpośredniej brane są pod uwagę dwie wielkości: roczny dochód i stopa kapitalizacji. Stopa kapitalizacji to stosunek wartości rynkowej nieruchomości do jej dochodu netto. Oczekiwany dochód określa się, analizując dochód w okresie posiadania nieruchomości. Stopa dyskontowa - stopa oprocentowania składanego, która jest stosowana przy przeliczaniu w określonym momencie wartości przepływów pieniężnych wynikających z użytkowania nieruchomości. Etapy podejścia dochodowego: 1. Obliczenie sumy wszystkich możliwych wpływów z przedmiotu oceny. 2. Obliczanie rzeczywistego dochodu brutto. 3. Kalkulacja kosztów związanych z przedmiotem oceny: - warunkowo stały; - zmienne warunkowe (operacyjne); - rezerwy. 4. Ustalenie wysokości dochodu operacyjnego netto. 5. Konwertuj oczekiwane zwroty na wartość bieżącą. 2.6. Wycena gruntów Uważa się, że ziemia ma wartość, a reszta to ulepszenia, dodają wkładu do wartości. Typowa nieruchomość składa się z gruntu i budynków. Konieczne jest rozróżnienie pojęć „ziemia” i „ziemia”. Przez działkę rozumie się część terytorium ziemi, która jest wyposażona i gotowa do wykorzystania do różnych celów. Ulepszenia wprowadzone przy tworzeniu strony: - zewnętrzne: układ ulic, chodników, sieci melioracyjnych i inżynieryjnych; - wewnętrzne: planowanie, kształtowanie krajobrazu, asfaltowanie, instalacja wylotów do łączenia sieci inżynieryjnych, komunikacji komunikacyjnej itp. Przy ocenie działki należy wziąć pod uwagę zestaw praw z nią związanych. Wspólne prawa wymagające oceny: 1) pełna własność - możliwość korzystania z działki wolnej od najemców w dowolny legalny sposób; 2) prawo do dzierżawy - możliwość posiadania działki na podstawie umowy dzierżawy. Wartość praw dzierżawy to kwota, jaką potencjalny nabywca jest skłonny zapłacić za prawo do posiadania danego terenu na podstawie umowy dzierżawy, aby czerpać korzyści z tej własności. Wycena prawa dzierżawy stosowana jest przy ustalaniu ceny sprzedaży prawa dzierżawy działki, przy ustalaniu wartości przedmiotu, którego częścią jest dzierżawiona działka oraz przy ocenie szkody z tytułu rozwiązania umowy dzierżawy . 2.6.1. Analiza najlepszego i najbardziej efektywnego wykorzystania ziemi Przy ocenie działki konieczne jest określenie opcji jej najlepszego i najbardziej efektywnego wykorzystania (NNEI), co jest uwarunkowane interakcją wielu czynników. Analiza NNEI obejmuje badanie alternatywnych możliwości użytkowania (zagospodarowanie, zagospodarowanie) działki oraz wybór optymalnej. Uwzględnia to perspektywę lokalizacji, stan popytu na rynku, koszty rozwoju, stabilność oczekiwanych dochodów itp. Przy ocenie wartości obiektu składającego się z działki i budynków dużą wagę przywiązuje się do analizy NNEI, po pierwsze, rzekomej wolnej działki, a po drugie, działki gruntu z istniejącymi ulepszeniami. Analiza rzekomo niezabudowanej działki jest niezbędnym krokiem w ustaleniu jej wartości i polega na ustaleniu najbardziej opłacalnej opcji użytkowania gruntu. Analiza działki z istniejącymi ulepszeniami wiąże się z podjęciem decyzji o wyburzeniu, modernizacji lub zachowaniu ulepszeń istniejących na działce w celu zapewnienia maksymalnej rentowności obiektu. Prawdopodobne i najbardziej opłacalne korzystanie z serwisu zapewnia jego najwyższą wartość. Przypadki użycia muszą być zgodne z prawem, fizycznie wykonalne i opłacalne. O optymalnym wykorzystaniu terenu decydują następujące czynniki: 1) lokalizacja - czynnik mający zasadniczy wpływ na koszt działki (biorąc pod uwagę perspektywy lokalizacji, dostępność komunikacyjną, charakter środowiska); 2) popyt rynkowy - czynnik odzwierciedlający stosunek podaży do popytu na rynku. Opracowano uzasadnienie wybranej opcji użytkowania działki (stan i perspektywy popytu rynkowego na proponowane użytkowanie, konkurencja z innych stron, rodzaje podatków i inne warunki). Konieczne jest wyodrębnienie segmentu rynku, na którym konieczne jest rozwijanie działalności; 3) wykonalność finansowa – zdolność projektu do zapewnienia dochodu z użytkowania gruntu, który byłby wystarczający do zwrotu nakładów inwestora i zapewnienia oczekiwanego zysku; 4) fizyczna przydatność terenu - perspektywa wprowadzenia ulepszeń - wielkość, topografia, jakość gleby, klimat, charakterystyka inżynieryjno-geologiczna i hydrogeologiczna terenu, istniejące zagospodarowanie przestrzenne, parametry środowiskowe itp.; 5) wykonalność technologiczna i fizyczna – analiza stosunku jakości, kosztów i terminów realizacji projektu, prawdopodobieństwa wystąpienia klęsk żywiołowych, dostępności transportu, możliwości podłączenia do obiektów użyteczności publicznej, z uwzględnieniem wielkości i kształtu teren, na przykład, rozmiar może być mały do budowy obiektu przemysłowego; 6) dopuszczalność legislacyjna (prawna) - zgodność możliwości użytkowania działki z obowiązującymi przepisami. Ujawnia się to w wyniku analizy budownictwa, norm środowiskowych, ograniczeń pięter, obecności czasowych zakazów budowy w danej lokalizacji, trudności w obszarze historycznego rozwoju urbanistycznego, możliwej zmiany przepisów, zgodności z zagospodarowaniem przestrzennym zasady, negatywne nastroje miejscowej ludności; 7) maksymalny zwrot (maksymalny dochód z nieruchomości i wartość terenu), który jest ustalany poprzez zdyskontowanie przyszłego dochodu alternatywnych przypadków użycia, z uwzględnieniem ryzyka inwestycyjnego. 2.6.2. Ocena efektywności zagospodarowania terenów miejskich Grunty miejskie są szczególną kategorią. Na ich wartość wpływa wielkość miasta i jego potencjał produkcyjno-gospodarczy, poziom rozwoju infrastruktury inżynieryjno-społecznej, regionalne czynniki przyrodnicze, środowiskowe i inne. Ponadto istnieją osobliwości ustawodawstwa dla tej kategorii gruntów. Te same czynniki mogą mieć odwrotny wpływ na wartość danej witryny: - duży ruch jest niepożądany dla obszaru mieszkalnego, ale zwiększa wartość terenu dla celów handlowych; - lokalizacja względem instytucji edukacyjnych i centrów handlowych, walory estetyczne i udogodnienia brane pod uwagę przy ocenie gruntów pod budownictwo mieszkaniowe praktycznie nie wpływają na wartość terenów zorientowanych na rozwój przemysłowy; ważna jest dla nich infrastruktura transportowa i strefy ekonomiczne. Główne jednostki używane do porównania działek: - cena za 1 ha - dla dużych obszarów budownictwa rolniczego, przemysłowego lub mieszkaniowego; - cena za 1 m2 - w centrach biznesowych miast, do biur, sklepów; - cena za 1 metr frontalny - do komercyjnego wykorzystania gruntu w miastach. W tym przypadku koszt działki jest proporcjonalny do długości jej granicy wzdłuż ulicy lub autostrady, przy standardowej głębokości działki, która stanowi niewielką część kosztu; - cena za działkę - służy do porównywania standardowych działek pod względem kształtu i wielkości na terenach zabudowy mieszkaniowej, letniskowej; - cena za jednostkę gęstości - stosunek powierzchni zabudowy do powierzchni gruntu itp. Większość zasobów ziemi jest obecnie własnością państwową i komunalną. Praktyka pokazuje, że w warunkach rynkowych grunty miejskie są cennym zasobem i mogą służyć jako stabilne źródło dochodów budżetu lokalnego. Władze miasta ustalają wysokość podatku gruntowego, stawkę czynszu za grunt oraz standardową cenę działki w momencie umorzenia, dlatego istotna jest dla nich kwestia zwiększenia efektywności zagospodarowania terenu. Aby nieruchomość gruntowa mogła być efektywniej wykorzystywana, tj. przynosiła maksymalne dochody z użytkowania i przyczyniała się do poprawy ogólnego klimatu inwestycyjnego, konieczne jest dalsze rozwijanie relacji rynkowych na rynku gruntów, koncentracja na aktualnej sytuacji rynkowej i wymagań rynkowych. Aby nieruchomość gruntowa mogła być efektywniej wykorzystywana, tj. przynosiła maksymalny dochód z użytkowania i przyczyniała się do poprawy ogólnego klimatu inwestycyjnego, konieczne jest przede wszystkim wdrożenie procesów opodatkowania, dzierżawy i umarzania gruntów miejskich w oparciu o jego wartość rynkową. Jednocześnie osiągany jest sprawiedliwy rozkład obciążeń podatkowych, stymulowanie efektywnego wykorzystania i aktywizacja inwestycji w odbudowę i rozwój w procesie restrukturyzacji terytorium. W trakcie realizacji polityki pobierania opłat za zasoby ziemi w oparciu o ich wartość rynkową osiągane są następujące rezultaty: - stworzenie i rozwój odpowiedniego systemu relacji rynkowych w systemie płatności za zasoby ziemi; - sprawiedliwy rozkład obciążeń podatkowych; - stymulowanie redystrybucji gruntów między konkurującymi rodzajami użytkowania gruntów; - stymulowanie efektywnego wykorzystania i aktywizacji inwestycji w odbudowę i rozwój w procesie restrukturyzacji terenu. Umorzenie działki przez przedsiębiorstwo umożliwia wykorzystanie gruntu jako zabezpieczenia kredytu bankowego, rozszerzenie możliwości inwestycyjnych, sprzedaż nadwyżek gruntu, uzyskiwanie dochodów z dzierżawy gruntu, wzrost wartości środków trwałych, wzrost wartości rynkowej udziałów . Istnieją dwa poglądy na wartość gruntów miejskich: - urbanista w procesie funkcjonalnego zagospodarowania terenu jako wycinka planu generalnego miasta; - rzeczoznawca w procesie sporządzania wyceny katastralnej gruntów. Podstawą do sporządzenia wyceny katastralnej gruntów i funkcjonalnego zagospodarowania terenu powinna być kompleksowa urbanistyczna ocena wartości rynkowej. 2.7. Metody wyceny gruntów Metoda normatywna polega na ustaleniu ceny normatywnej gruntu. Stosuje się go przy przekazaniu, odkupieniu gruntu na własność, ustanowieniu wspólnej własności wspólnej (wspólnej) ponad wolną normę, przeniesieniu w drodze dziedziczenia lub darowizny, uzyskaniu zabezpieczonej pożyczki, wycofywaniu się na potrzeby państwowe lub publiczne. Grunty miejskie wyceniane są z uwzględnieniem gęstości zabudowy, prestiżu terenu, charakteru otaczającego terenu, stanu ekologicznego, infrastruktury inżynieryjno-transportowej itp. Grunty podzielone są na strefy zróżnicowane według podstawowych stawek podatku gruntowego oraz standardowa cena gruntu (Ustawa Federacji Rosyjskiej „O płatności za ziemię”) . Cena normatywna gruntu jest ustalona w katastrze gruntów. Podstawa ustalenia ceny podstawowej gruntu: stawki podatku gruntowego i mnożniki, ulgi w podatku gruntowym nie są brane pod uwagę. Często konieczna jest wycena obiektu składającego się z budynku i działki, gdy ta ostatnia ma jedynie prawo dzierżawy. W takim przypadku koszt przydziału gruntu pod budowę można uwzględnić jako koszt gruntu. W warunkach rynkowych, jeśli dostępne są niezbędne informacje, wskazane jest zastosowanie metod opartych na analizie danych rynkowych. Rozporządzenie Ministerstwa Własności Rosji nr 07.03.2002-r z dnia 568 zatwierdziło Zalecenia metodologiczne dotyczące ustalania wartości rynkowej działek. Z reguły przy ocenie wartości rynkowej działek stosuje się metodę porównywania sprzedaży, metodę alokacji, metodę kapitalizacji czynszu gruntowego, metodę podziału, metodę pozostałej części, metodę podziału na działki. używany. Metoda porównania sprzedaży jest najprostszą i najbardziej efektywną metodą wyceny i może być stosowana do wyceny zarówno faktycznie wolnych, jak i rzekomo wolnych gruntów; pozwala określić konkretną cenę działki, wprowadzając procentowe korekty cen sprzedaży analogów. W przypadku braku informacji o cenach transakcji działkami, dopuszcza się stosowanie cen podaży (popytu). Wspólne elementy porównania dla działek gruntu: własność, warunki finansowania, specjalne warunki sprzedaży, warunki rynkowe (zmiana w czasie), lokalizacja (odległość od miasta i dróg, charakterystyka środowiskowa), warunki zagospodarowania przestrzennego, charakterystyka fizyczna (wielkość, kształt i głębokość działka, położenie kątowe, rodzaj gleby, ukształtowanie terenu), dostępne uzbrojenie, charakterystyka ekonomiczna, najlepsze i najbardziej efektywne wykorzystanie. Wyceniając ziemię, możesz użyć wielu jednostek porównania, dostosowując cenę każdej jednostki i kończąc na wielu wartościach wartości, które definiują zakres wartości. Grunty miejskie są kategorią szczególną, na ich wartość wpływa wielkość miasta i jego potencjał produkcyjno-gospodarczy, poziom rozwoju infrastruktury inżynieryjno-społecznej, regionalne czynniki przyrodnicze, środowiskowe i inne. Metoda daje wystarczająco dokładne wyniki tylko na rozwiniętym, otwartym na informację konkurencyjnym rynku. Rosyjski rynek gruntów nie spełnia tych wymagań, kosztu działki nie można ustalić na podstawie informacji o transakcjach sprzedaży analogicznych działek. Dlatego wszystkie dostępne informacje powinny być gromadzone w celu oceny, aby zastosować wszystkie metody oceny terenu. Metoda kapitalizacji czynszu dzierżawnego opiera się na fakcie, że przy wystarczających informacjach o stawkach czynszowych za działki gruntowe można określić wartość tych działek jako bieżącą wartość przyszłych dochodów w postaci czynszu dzierżawnego za grunty oceniana działka. W ramach tej metody wysokość renty gruntowej można obliczyć jako dochód z dzierżawy działki na warunkach panujących na rynku gruntów. Jako regularny strumień dochodu, renty gruntowe mogą być kapitalizowane na wartość poprzez podzielenie przez współczynnik kapitalizacji gruntu określony na podstawie analizy rynkowej. Wstępne dane do kapitalizacji uzyskuje się z porównania sprzedaży gruntów dzierżawionych i wartości czynszowych. Na podstawie otrzymanej stawki czynszu wartość rynkową gruntu ustala się przy użyciu podejścia dochodowego, zwykle stosując metodę kapitalizacji bezpośredniej. Wzór na obliczenie kosztu działki to

gdzie VL to wartość działki, IL - dochód z własności ziemi, RL: - stopa kapitalizacji dla gruntów. Stopa kapitalizacji ustalana jest poprzez podzielenie kwoty czynszu dzierżawnego za podobne działki gruntowe przez ich cenę sprzedaży lub poprzez zwiększenie wolnej od ryzyka stopy zwrotu z kapitału o kwotę premii za ryzyko związane z inwestowaniem kapitału w ocenianą działkę. Głównymi czynnikami wpływającymi na wysokość stawki czynszu za działkę są: charakterystyka lokalizacji, wielkość, ukształtowanie, otaczający sposób użytkowania terenu, dostępność komunikacyjna, wyposażenie inżynieryjne. Jednak w Rosji dzierżawione są głównie grunty państwowego i miejskiego funduszu, a wysokość czynszu wyliczana jest według standardowej ceny gruntu, co nie jest równoznaczne z jej wartością rynkową. Obecnie podejmowane są próby wydzierżawienia gruntu po jego wartości rynkowej, ale jest jeszcze za wcześnie, aby mówić o obiektywności wyników praktycznego zastosowania metody kapitalizacji renty gruntowej. Metoda podziału (metoda korelacji, korelacji, alokacji) - określenie składnika kosztowego działki na podstawie znanego stosunku kosztu gruntu i ulepszeń w zespole nieruchomości. Metoda opiera się na zasadzie aportu i założeniu, że dla każdego rodzaju nieruchomości istnieje normalny stosunek wartości gruntu do wartości budynków. Ten stosunek jest najbardziej wiarygodny dla nowych budynków, są one bliskie opcji najlepszego i najbardziej efektywnego wykorzystania. Im starsze budynki, tym większy stosunek wartości gruntu do całkowitej wartości nieruchomości. Do zastosowania tej metody potrzebne są wiarygodne dane statystyczne dotyczące stosunku wartości gruntów i wszystkich nieruchomości danego rodzaju nieruchomości na danym rynku. Jednak metoda ta jest rzadko stosowana nawet na rozwiniętych rynkach, ponieważ ma niską niezawodność. Zastosowanie metody jest uzasadnione w warunkach niedostatecznej informacji o sprzedaży działek. Uzyskane wartości są uważane za orientacyjne. Metodę alokacji (wydobycia) stosuje się do wyceny działek zabudowanych, jeśli istnieją informacje o cenach transakcyjnych dla podobnych obiektów nieruchomości. Ulepszenia gruntu odpowiadają jego najbardziej efektywnemu wykorzystaniu. Metoda obejmuje następującą sekwencję działań: - definicja elementów porównania obiektów; - określenie różnic każdego analogu od przedmiotu oceny; - obliczanie i dokonywanie korekt dla każdego z elementów porównania; - obliczenie wartości rynkowej pojedynczego obiektu nieruchomości, w tym wycenionej działki, poprzez rozsądne uogólnienie skorygowanych cen analogów; - kalkulacja kosztu odtworzenia lub odtworzenia ulepszeń na ocenianej działce; - obliczenie wartości rynkowej wycenianej działki poprzez odjęcie od wartości rynkowej pojedynczego obiektu nieruchomości, która obejmuje wycenianą działkę, koszt odtworzenia lub odtworzenia ulepszeń działki. Metoda selekcji stosowana, gdy wkład ulepszeń do ceny całkowitej działki jest niewielki, zalecana do wyceny działek podmiejskich (dla których udział ulepszeń jest niewielki i dość łatwy do ustalenia), stosowana w przypadku braku danych na sprzedaż działki w okolicy. Metoda jest najbardziej efektywna na rynku pasywnym (brak danych o sprzedaży wolnych działek), biorąc pod uwagę charakterystykę informacji wstępnej oraz model uzyskania pożądanej wartości. Koszt działki w ujęciu ogólnym określa wzór