|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

Notatki z wykładów, ściągawki

Księgowość. Notatki z wykładu: krótko, najważniejsze

Katalog / Notatki z wykładów, ściągawki Spis treści

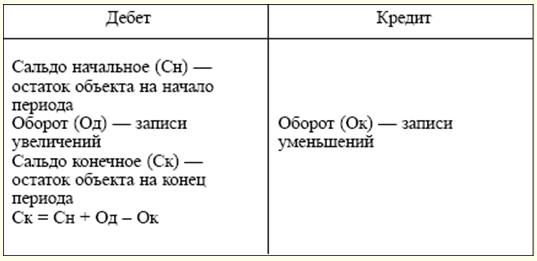

Akceptowane skróty 1. Regulacyjne akty prawne GK - Kodeks Cywilny Federacji Rosyjskiej NK - Ordynacja podatkowa Federacji Rosyjskiej TC - Kodeks pracy Federacji Rosyjskiej 2. Władze Goskomstat Rosji - Państwowy Komitet Federacji Rosyjskiej ds. Statystyki Gosstandart Rosji - Państwowy Komitet Federacji Rosyjskiej ds. Norm Ministerstwo Pracy Rosji - Ministerstwo Pracy i Rozwoju Społecznego Federacji Rosyjskiej Ministerstwo Finansów Rosji - Ministerstwo Finansów Federacji Rosyjskiej Centralny Bank Rosji - Bank Centralny Federacji Rosyjskiej FSS Rosji - Fundusz Ubezpieczeń Społecznych Federacji Rosyjskiej 3. Inne skróty rozdz. - rozdział(y) dr. - Inny Płaca minimalna - płaca minimalna VAT - podatek od wartości dodanej § - przedmiotów) PBU - Rozporządzenie o rachunkowości ust. - rozdział wyd. - edycja RF - Federacja Rosyjska Media - środki masowego przekazu Art. - artykuł(y) tj. - to znaczy itp. - podobny do tego (th, - th, - th) zatwierdzony. - zatwierdzone (-a, - o, - s) SEKCJA I. TEORIA RACHUNKOWOŚCI Temat 1. ZASADY I KONCEPCJE RACHUNKOWOŚCI W GOSPODARCE RYNKOWEJ rachunkowość ekonomiczna to system do monitorowania, pomiaru i rejestracji procesów produkcji materiałów w celu ich kontroli i zarządzania. Aby określić ilościowo własność organizacji, jej obowiązki i transakcje biznesowe w rachunkowości ekonomicznej, stosuje się trzy rodzaje mierników: naturalne, pracownicze i pieniężne. Mierniki naturalne służą do charakteryzowania obiektów branych pod uwagę pod względem fizycznym. W zależności od właściwości fizycznych obiektu stosuje się różne metry (metr, litr, kilogram, kilowatogodzina itp.). Liczniki pracy (godzina, dzień, miesiąc) - rodzaj naturalnych liczników. Służą do obliczania wysokości kosztów pracy. Miernik uniwersalny - pieniądze. Z reguły liczniki naturalne i robocizny znajdują odzwierciedlenie w liczniku pieniężnym. Tak więc miernik pieniężny służy do odzwierciedlenia majątku, zobowiązań i transakcji biznesowych w jednym pomiarze, w rosyjskiej rachunkowości - w rublach. Istnieją trzy rodzaje rachunkowości ekonomicznej: operacyjna, statystyczna i księgowa. Każda z nich ma swoją specyfikę, pewien zakres obserwowanych zjawisk, specyficzne zadania i metody obserwacji. Uzupełniają się i stanowią jednolity system rachunkowości ekonomicznej w Federacji Rosyjskiej. Rachunkowość operacyjna służy do rejestrowania, monitorowania i kontrolowania niektórych zjawisk działalności finansowej i gospodarczej organizacji. Z jego pomocą prowadzony jest codzienny monitoring postępów produkcji i jej sprzedaży, wydatków funduszu płac, terminowego odbioru wartości materialnych itp. Rachunkowość statystyczna bada i uogólnia zjawiska masowe i ich wzorce w działalności finansowej i gospodarczej organizacji (ruchy masy towarowej, procesy inflacyjne, dynamika rynku). Statystyczne dane księgowe służą do analizy ekonomicznej i prognozowania na okres bieżący i przyszłe. Rachunkowość to uporządkowany system gromadzenia, rejestrowania i podsumowywania w ujęciu pieniężnym informacji o majątku, obowiązkach organizacji poprzez ciągłą, ciągłą dokumentację. Rachunkowość ma swoje własne cechy, które odróżniają ją od innych rodzajów rachunkowości, a mianowicie: ▪ jest udokumentowane; ▪ ciągłe w czasie (z dnia na dzień) i ciągłe w zakresie (bez przerw) wszelkich zmian zachodzących w działalności finansowo-gospodarczej organizacji; ▪ stosuje specjalne, unikalne metody przetwarzania danych (konta i podwójny zapis). Rachunkowość dzieli się na teorię rachunkowości, rachunkowość finansową i zarządczą. Teoria rachunkowości jest teoretyczną, metodologiczną i praktyczną podstawą organizacji systemu rachunkowości. Rachunkowość finansowa to system zbierania informacji księgowych, który zapewnia księgowanie i rejestrację operacji gospodarczych, a także sporządzanie sprawozdań finansowych. Rachunkowość zarządcza ma na celu zbieranie informacji księgowych używanych w organizacji. Jej głównym celem jest dostarczanie informacji menedżerom różnych szczebli odpowiedzialnych za osiąganie określonych wyników produkcyjnych. Zadania rachunkowości są zapisane w przepisach: ▪ tworzenie pełnych i rzetelnych informacji o działalności organizacji i jej stanie majątkowym, niezbędnych użytkownikom wewnętrznym sprawozdań finansowych: menadżerom, założycielom, uczestnikom i właścicielom majątku organizacji, a także zewnętrznym - inwestorom, wierzycielom itp.; ▪ dostarczanie informacji wewnętrznym i zewnętrznym użytkownikom sprawozdań księgowych w celu monitorowania zgodności z przepisami prawa w trakcie prowadzenia przez organizację działalności gospodarczej i jej wykonalności; obecność i przepływ majątku i zobowiązań; wykorzystanie zasobów materialnych, pracy i finansowych zgodnie z zatwierdzonymi normami, standardami i szacunkami; ▪ terminowe zapobieganie negatywnym zjawiskom w działalności finansowo-gospodarczej organizacji, identyfikacja i mobilizacja rezerw wewnętrznych oraz prognozowanie wyników organizacji w okresie bieżącym i przyszłym. Temat 2. WYMAGANIA I ZAŁOŻENIA W RACHUNKOWOŚCI Pojawienie się nowych stosunków ekonomicznych i prawnych zakłada ukierunkowanie rachunkowości na zasady rachunkowości ogólnie przyjęte w praktyce światowej. (Program reformy rachunkowości, zatwierdzony dekretem rządu Federacji Rosyjskiej z dnia 06.03.98 nr 283.) Zasada jest podstawą, wyjściową, podstawową pozycją rachunkowości jako nauki, która z góry przesądza wszystkie wynikające z niej twierdzenia. Zasady rachunkowości są zawarte w Regulaminie rachunkowości „Polityka rachunkowości organizacji” (PBU 1/98) (zatwierdzony rozporządzeniem Ministerstwa Finansów Rosji z dnia 09.12.98 nr 60n). Zgodnie z tym PBU zasady są podzielone na podstawowe i podstawowe. Podstawowe zasady (założenia) – są to warunki, jakie stwarza organizacja przy zakładaniu rachunkowości (klauzula 6 PBU 1/98): ▪ 1. Izolacja nieruchomości. Majątek i obowiązki organizacji istnieją odrębnie od majątku i obowiązków właścicieli tej organizacji i innych organizacji. 2. Ciągłość biznesowa. Organizacja będzie kontynuować działalność w dającej się przewidzieć przyszłości i nie zamierza likwidować ani znacząco ograniczać działalności. 3. Kolejność stosowania zasad rachunkowości. Wybrana przez organizację polityka rachunkowości będzie konsekwentnie stosowana od jednego okresu sprawozdawczego do drugiego. 4. Czasowa pewność faktów działalności gospodarczej. Fakty prowadzenia działalności gospodarczej dotyczą okresu sprawozdawczego, w którym miały miejsce, niezależnie od faktycznego czasu otrzymania lub wypłaty środków. Podstawowe zasady (wymagania) to ogólnie przyjęte zasady rachunkowości wynikające z obowiązujących przepisów (klauzula 7 PBU 1/98): ▪ 1. Kompletność. Kompletność refleksji w rozliczaniu wszystkich faktów związanych z działalnością gospodarczą. 2. Terminowość. Wszystkie fakty dotyczące działalności gospodarczej muszą być terminowo odzwierciedlone w rachunkowości. 3. Roztropność (lub ostrożność). Organizacja powinna być bardziej przygotowana do rozliczania strat niż dochodów. 4. Priorytet treści nad formą. Refleksja w rozliczaniu faktów działalności gospodarczej, oparta nie tylko na ich formie prawnej, ale także na treści ekonomicznej. 5. Spójność. Tożsamość danych księgowych wewnętrznych informacji analitycznych. 6. Racjonalność. Rachunkowość racjonalna i ekonomiczna, oparta na warunkach działalności i wielkości organizacji. Temat 3. NORMATYWNA REGULACJA RACHUNKOWOŚCI Pierwszy poziom (legislacyjny) to ustawy i inne akty ustawodawcze (dekrety Prezydenta Federacji Rosyjskiej, dekrety Rządu Federacji Rosyjskiej), regulujące bezpośrednio lub pośrednio prowadzenie rachunkowości w organizacji. Szczególne miejsce na tym poziomie zajmuje ustawa federalna z dnia 21.11.1996 listopada 129 r. Nr XNUMX-FZ „O rachunkowości”. Dokument ten ustanawia jednolitą podstawę prawną i metodologiczną organizacji i prowadzenia rachunkowości. Bardzo ważne miejsce na tym poziomie należy do Kodeksu Cywilnego Federacji Rosyjskiej oraz Kodeksu Podatkowego Federacji Rosyjskiej. W pierwszej części kodeksu cywilnego wiele kwestii związanych z pracą księgową zostało uregulowanych ustawowo. Stosowanie ordynacji podatkowej znacznie uprościło podstawowe zasady i procedury związane z opodatkowaniem organizacji komercyjnych. Drugim poziomem regulacji regulacyjnych jest Regulamin Rachunkowości (PBU). Dokumenty te podsumowują zasady i podstawowe zasady rachunkowości, określają podstawowe pojęcia związane z poszczególnymi obszarami rachunkowości, a także techniki rachunkowości (bez określania mechanizmu ich zastosowania do określonego rodzaju działalności). Ujawnianie norm PBU powinno odbywać się w dokumentach trzeciego poziomu – wytycznych metodycznych i rekomendacjach dotyczących rachunkowości. Ta grupa dokumentów zawiera wytyczne dotyczące planowania, rozliczania i kalkulacji kosztów produktów; wytyczne dotyczące inwentaryzacji majątku i zobowiązań finansowych; wytyczne dotyczące wypełniania formularzy sprawozdań finansowych itp. Najważniejszymi dokumentami tego poziomu są nowy plan kont i instrukcje dotyczące jego stosowania (zatwierdzone rozporządzeniem Ministerstwa Finansów Rosji z dnia 31.10.2000 października 94 r. Nr XNUMXn). Do nich można dodać liczne instrukcje Ministerstwa Finansów Rosji dotyczące kwestii, które po raz pierwszy pojawiają się w praktyce działalności gospodarczej. Czwarty poziom w systemie regulacyjnym powinien zajmować dokumenty robocze organizacji, które tworzą jej politykę rachunkowości w aspektach metodologicznych, technicznych i organizacyjnych. System regulacyjny ma na celu zapewnienie tworzenia pełnych i wiarygodnych informacji o działalności finansowej i gospodarczej organizacji. Temat 4. PRZEDMIOT RACHUNKOWOŚCI Przedmiotem rachunkowości jest działalność gospodarcza organizacji. Aby scharakteryzować zjawiska podlegające rachunkowości, istnieje pojęcie „przedmiotu rachunkowości”. Obiekt rozumiany jest jako każde zjawisko, które można obiektywnie wyrazić w wycenie i jest niezbędne dla potrzeb zarządzania. W teorii rachunkowości wyróżnia się trzy grupy obiektów: aktywa, pasywa, transakcje gospodarcze. Aktywa organizacji (mienie) obejmują: ▪ 1) aktywa trwałe: ▪ środki trwałe to środki pracy wykorzystywane przy prowadzeniu działalności finansowej i gospodarczej organizacji przez okres przekraczający 12 miesięcy: budynki, budowle, transport, sprzęt, sprzęt komputerowy itp.; ▪ dochodowe inwestycje w aktywa materialne - wydatki organizacji w postaci inwestycji w budynki, sprzęt i inne aktywa posiadające strukturę materialną, oddane przez organizację do tymczasowego użytku w celu generowania dochodu; ▪ wartości niematerialne – długoterminowe koszty nabycia przez organizację praw wyłącznych do wyników działalności intelektualnej wynikających z patentów, certyfikatów i innych dokumentów ochronnych. Do tej kategorii zalicza się także wydatki organizacyjne powstałe przy tworzeniu podmiotu gospodarczego w formie dopłaty do kapitału docelowego oraz wartość reputacji biznesowej przejmowanych organizacji; ▪ inwestycje w aktywa trwałe – długoterminowe inwestycje organizacji w nabycie (budowę) środków trwałych, utworzenie i nabycie wartości niematerialnych i prawnych; ▪ długoterminowe inwestycje finansowe – inwestycje organizacji w papiery wartościowe spółek akcyjnych, dłużne papiery wartościowe państwowe i prywatne, kapitały docelowe (akcyjne) innych organizacji; ▪ 2) aktywa obrotowe: ▪ inwentarze przemysłowe – zespół środków pracy zaangażowanych w proces wytwarzania produktów, wykonywania pracy, świadczenia usług: surowce, materiały eksploatacyjne, paliwa, części zamienne; ▪ towary – aktywa nabyte lub otrzymane od innych osób i przeznaczone na sprzedaż; ▪ produkty gotowe – produkty, które zostały całkowicie przetworzone, przyjęte do kontroli technicznej i zgodnie z zatwierdzoną procedurą odbioru, dostarczone do magazynu; ▪ gotówka – środki pieniężne w kasie, wolne środki na rachunkach rozliczeniowych, walutowych i innych bankach; ▪ krótkoterminowe inwestycje finansowe – inwestycje organizacji w obligacje, bony itp.; ▪ należności (środki w rozliczeniach) - środki organizacji, które są tymczasowo w dyspozycji innych organizacji i osób. Do zobowiązań organizacji należą: ▪ 1) kapitał własny: ▪ kapitał docelowy - całość wkładów założycieli do majątku w ujęciu pieniężnym przy tworzeniu organizacji w celu zapewnienia jej działalności, w kwotach określonych w dokumentach założycielskich; ▪ kapitał rezerwowy – część zysków zatrzymanych przeznaczona na cele określone przepisami prawa (na pokrycie strat, spłatę dywidendy z uprzywilejowanych papierów wartościowych w przypadku braku innych środków); ▪ kapitał dodatkowy – źródło wewnętrzne powstające w wyniku zmian wartości aktywów; ▪ zyski zatrzymane – zysk pozostający w dyspozycji organizacji od początku jej działalności, pomniejszony o wpłaty i wypłaty zgodnie z prawem; ▪ finansowanie celowe – środki przeznaczone na finansowanie określonych działań celowych (środki otrzymane od innych organizacji, dotacje od organów rządowych itp.); ▪ 2) obowiązki organizacji (kapitał podniesiony): ▪ zobowiązania długoterminowe – kredyty i pożyczki, których okres spłaty przypada nie wcześniej niż w ciągu 12 miesięcy; ▪ zobowiązania krótkoterminowe – kredyty i pożyczki o terminie wymagalności krótszym niż 12 miesięcy. Podkreśla także zobowiązania bieżące powstałe w procesie działalności finansowej i gospodarczej organizacji. Temat 5. SPOSÓB RACHUNKOWOŚCI Metoda rachunkowości to zestaw metod i technik odzwierciedlania działalności finansowej i gospodarczej organizacji, który obejmuje określone metody monitorowania obiektów księgowych, ich pomiaru, grupowania i uogólniania. Głównymi elementami metody są techniki związane z: ▪ z organizacją nadzoru księgowego, tj. pozyskiwaniem podstawowych informacji o wszelkich transakcjach gospodarczych zachodzących w organizacji. W tym celu wykorzystywana jest dokumentacja i inwentarz; ▪ organizacja pomiaru księgowego. Są to szacunki i obliczenia; ▪ grupowanie obiektów księgowych. Stosowane są tutaj księgowość i podwójny zapis; ▪ uogólnienie referencji. W tym celu wykorzystuje się zestawienie informacji bilansowych oraz zestaw wskaźników. 5.1. Dokumentacja Dokument księgowy jest pisemnym dowodem potwierdzającym fakt transakcji biznesowej, prawo do jej wykonania lub ustalający odpowiedzialność pracowników za powierzone im wartości. Działaniom finansowym i gospodarczym organizacji towarzyszy realizacja licznych i różnorodnych operacji. Z kolei każda transakcja biznesowa musi być sformalizowana dokumentami księgowymi, które zawierają podstawowe informacje o dokonanych transakcjach gospodarczych lub prawie do ich wykonania. Każda zakończona transakcja musi być udokumentowana. Jest to właściwie sporządzony dokument, który nadaje mocy prawnej operacji. Dokumenty muszą być dokładne i terminowo wypełnione. Dokumenty są ściśle powiązane z pojęciami takimi jak dokumentacja (podstawowa księgowość), unifikacja, standaryzacja i workflow. Dokumentacja to sposób ewidencjonowania majątku, zobowiązań i operacji gospodarczych z dokumentami księgowymi. Żadna operacja nie może zostać odzwierciedlona w księgowości bez potwierdzenia jej odpowiednich dokumentów. Prawidłowa i terminowa rejestracja wszystkich transakcji biznesowych z dokumentami to wstępny etap księgowości. Ujednolicenie dokumentów to opracowanie standardowych formularzy dokumentów do ich wykorzystania w realizacji jednorodnych operacji w różnych organizacjach, niezależnie od formy własności i przynależności wydziałowej. Ujednolicone formy podstawowej dokumentacji są zatwierdzane uchwałami Państwowego Komitetu Statystycznego Rosji. Standaryzacja to ustalenie takich samych (standardowych) rozmiarów formularzy tego samego rodzaju dokumentów, które pozwalają na bardziej efektywne wykorzystanie papieru podczas drukowania dokumentów, ograniczają jego marnotrawstwo. Ponadto standaryzacja ułatwia księgowe przetwarzanie dokumentów, w tym przy pomocy komputera, oraz przechowywanie dokumentów w archiwum. Przepływ dokumentu to ścieżka, którą przechodzi dokument od momentu sporządzenia do archiwizacji. W każdej organizacji obieg dokumentów jest opracowywany przez głównego księgowego i zatwierdzany przez kierownika organizacji. Brak przepływu pracy lub jego rozmyta organizacja prowadzi do zaniedbania księgowości i różnych nadużyć. 5.2. Spis Aby zapewnić wiarygodność danych księgowych i sprawozdań finansowych, organizacje zobowiązane są do przeprowadzenia inwentaryzacji majątku i zobowiązań, podczas której sprawdza się i dokumentuje ich obecność, stan i ocenę. Procedurę przeprowadzenia inwentaryzacji (liczbę inwentaryzacji w roku sprawozdawczym; ich terminy; wykaz mienia i zobowiązań skontrolowanych w trakcie każdego z nich itp.) określa kierownik organizacji, z wyjątkiem następujących przypadków gdy wymagany jest spis: ▪ przy przekazywaniu nieruchomości w celu najmu, umorzenia, sprzedaży, a także podczas przekształcenia jednolitego przedsiębiorstwa państwowego lub komunalnego; ▪ przed sporządzeniem rocznego sprawozdania finansowego; ▪ gdy ujawnione zostaną fakty dotyczące kradzieży, nadużycia lub uszkodzenia mienia; ▪ w przypadku klęski żywiołowej, pożaru lub innej sytuacji awaryjnej spowodowanej ekstremalnymi warunkami; ▪ w trakcie reorganizacji lub likwidacji organizacji. Ze względu na kompletność pokrycia inwentarze dzielą się na ciągłe i selektywne, ze względu na charakter postępowania – na obowiązkowe i fakultatywne (patrz także 15.6). 5.3. rachunki księgowe Rachunek księgowy to szczególny sposób grupowania, bieżącego odzwierciedlenia i kontroli zmian w poszczególnych jednorodnych obiektach księgowych. Wynik jest tabelą dwustronną: lewa strona to Obciążyć, prawo - Pożyczka. Terminy te zaczęto stosować wraz z pojawieniem się rachunkowości w krajach Europy Zachodniej. W tamtym czasie rachunkowość obejmowała jedynie transakcje handlowe i kredytowe, a tymi słowami określano relacje rozliczeniowe pomiędzy kupcami i bankierami. Następnie zamieniły się w terminy księgowe. W zależności od treści konta księgowe dzielą się na: ▪ aktywny – przeznaczony do ewidencji nieruchomości według dostępności, składu i lokalizacji; ▪ pasywne – odzwierciedlają księgowanie majątku według źródeł jego powstania. Aktywne konto

Na aktywnych rachunkach saldo może być tylko debetowe lub nieobecne. Konto pasywne

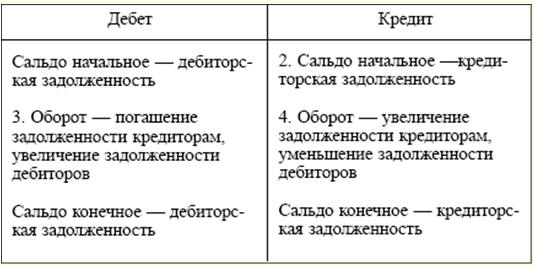

Na kontach pasywnych saldo może być tylko na kredyt lub nieobecne. Oprócz rachunków aktywnych i pasywnych w praktyce księgowej wykorzystywane są rachunki aktywne-pasywne. Mają cechy obu kont. Konta aktywne-pasywne są z reguły używane do rozliczania wszelkich obliczeń. Konta aktywne-pasywne mogą mieć zarówno salda debetowe, jak i kredytowe. Specjalna grupa kont pozabilansowych przeznaczona jest do rejestrowania wartości, które nie należą do organizacji lub wymagają specjalnej kontroli. Takie obiekty mogą obejmować środki trwałe posiadane przez organizację na warunkach obecnego leasingu; pozycje inwentarzowe w przechowaniu; ścisłe formularze sprawozdawcze itp. Struktura kont pozabilansowych nie różni się od struktury kont bilansowych. Konto aktywne-pasywne

5.4. podwójne wejście Ze względu na swój ekonomiczny charakter każda transakcja biznesowa z konieczności charakteryzuje się dwoistością i wzajemnością. Aby zachować te właściwości i kontrolować ewidencję operacji gospodarczych na kontach księgowych, stosuje się metodę podwójnego zapisu. Podwójny zapis to zapis, w wyniku którego każda transakcja biznesowa jest dwukrotnie odzwierciedlana na rachunkach księgowych: w obciążeniu jednego rachunku i uznaniu innego powiązanego z nim rachunku. Z metodą podwójnego księgowania związane są pojęcia takie jak „korespondencja kont” i „zapis księgowy”. Korespondencja rachunków to relacja między rachunkami występująca metodą podwójnego księgowania. Zapis księgowy to rejestracja korespondencji rachunków, gdy jednocześnie dokonywany jest zapis na rachunku debetowym i uznaniowym na kwotę transakcji gospodarczej. Zapisy księgowe mogą być proste lub złożone. Prosty zapis księgowy to interakcja dwóch kont. Złożony zapis księgowy - interakcja trzech lub więcej kont. 5.5. Gatunek Wycena jest pieniężnym wyrazem wartości przedmiotu w rachunkowości, to znaczy kwoty, w której przedmiot jest ujmowany w rachunkowości i sprawozdawczości. Wyodrębniono ocenę zobowiązań, dochodów i wydatków organizacji, a także środków produkcji i inwentaryzacji. Należności z reguły szacuje się na podstawie warunków określonych w umowie między organizacją a dłużnikiem. Te same zasady dotyczą oceny dochodów organizacji. Zobowiązania są oceniane na podstawie warunków zaistnienia. Wydatki ujmowane są w księgach w kwotach rzeczywistych. Nabyta nieruchomość wyceniana jest w zależności od źródła nabycia. Wyceny odpłatnie zakupionej nieruchomości dokonuje się poprzez zsumowanie rzeczywistych kosztów poniesionych na jej zakup; nieruchomość otrzymana bezpłatnie - według wartości rynkowej w dniu nadania; własność wytworzona przez samą organizację - kosztem jej wytworzenia. W skład faktycznie poniesionych kosztów wchodzą w szczególności koszty nabycia samego obiektu; prowizje (koszty usług) wypłacane dostawom, handlowi zagranicznemu i innym organizacjom; cła i inne płatności; koszty transportu, przechowywania i dostawy realizowane przez osoby trzecie. Stosowanie innych metod wyceny, w tym w drodze zastrzeżenia, jest dozwolone w przypadkach przewidzianych w ustawodawstwie Federacji Rosyjskiej, a także w rozporządzeniach Ministerstwa Finansów Rosji i organów, którym przyznano prawo do regulowania rachunkowości przez prawo federalne. 5.6. Obliczenie Kalkulacja jest wynikiem obliczenia w kategoriach pieniężnych wartości poszczególnych obiektów księgowych i jednocześnie sposobu ich wyceny. Przez przedmiot kalkulacji rozumie się przedmiot rachunkowości, którego koszt jest niezbędny dla potrzeb zarządczych organizacji i jest przedmiotem zainteresowania innych użytkowników informacji księgowych. Kalkulacji podlegają wszystkie procesy działalności organizacji. W procesie pozyskiwania środków do produkcji ustala się koszt poszczególnych przedmiotów majątku trwałego. W procesie zakupu zapasów ujawnia się ich koszt oraz koszt procesu zakupu jako całości. W procesie produkcyjnym koszt wytworzenia różnego rodzaju produktów określany jest za pomocą kalkulacji kosztów. W procesie sprzedaży obliczany jest całkowity koszt sprzedanych towarów i wpływy z tego tytułu. Tak więc kosztorys kwalifikuje się jako element metody księgowej i działa jako niezbędny dodatek do oceny. 5.7. Sprawozdania finansowe Skład, procedurę rejestracji i prezentacji sprawozdań finansowych reguluje PBU 4/99 „Sprawozdania księgowe organizacji” (zatwierdzone rozporządzeniem Ministerstwa Finansów Rosji z dnia 06.07.1999 nr 43n). Sprawozdania finansowe to system wskaźników odzwierciedlających sytuację majątkową i finansową organizacji na dzień sprawozdawczy, a także finansowe wyniki jej działalności za określony okres. Sprawozdania finansowe organizacji powinny zawierać wskaźniki wydajności wszystkich jej oddziałów, przedstawicielstw i innych działów. Sprawozdania finansowe obejmują: ▪ bilans (formularz nr 1); ▪ rachunek zysków i strat (druk nr 2); ▪ objaśnienia do bilansu i rachunku zysków i strat; ▪ raport z audytu (jeżeli zgodnie z prawem raportowanie podlega obowiązkowemu audytowi). Organizacje muszą sporządzać sprawozdania finansowe za miesiąc, kwartał i rok na zasadzie memoriałowej od początku roku. Jednocześnie sprawozdawczość miesięczna i kwartalna ma charakter pośredni. Rokiem sprawozdawczym dla organizacji jest okres od 1 stycznia do 31 grudnia włącznie. W przypadku nowo utworzonych organizacji pierwszym rokiem sprawozdawczym jest okres od daty ich rejestracji państwowej do 31 grudnia włącznie, a dla organizacji utworzonych po 1 października do 31 grudnia następnego roku włącznie. Dla celów sporządzenia sprawozdania finansowego dniem sprawozdawczym jest ostatni dzień kalendarzowy okresu sprawozdawczego włącznie. Sprawozdawczość roczna obejmuje: ▪ bilans (formularz nr 1); ▪ rachunek zysków i strat (druk nr 2); ▪ objaśnienia do bilansu i rachunku zysków i strat; ▪ końcowa część raportu biegłego rewidenta. Małe podmioty gospodarcze mają prawo nie składać wyjaśnień do bilansu i rachunku zysków i strat w ramach raportu rocznego. Kwartalne sprawozdania finansowe obejmują: ▪ bilans (formularz nr 1); ▪ rachunek zysków i strat (druk nr 2). (Patrz także 27.1 „Wymagania dotyczące sporządzania sprawozdań finansowych”, 27.2 „Skład i treść sprawozdania finansowego”, 27.4 „Znaczenie i funkcje rachunku zysków i strat”, 27.5 „Skonsolidowane sprawozdanie finansowe”). 5.8. Bilans Procedurę sporządzania i wymagania dotyczące bilansu określa PBU 4/99 i rozporządzenie Ministerstwa Finansów Rosji z dnia 22.07.03 lipca 67 r. Nr XNUMXn „O formach sprawozdań księgowych organizacji”. Bilans jest podsumowaniem sald zamknięcia wszystkich rachunków. W uogólnionej formie jest to tabela dwustronna: lewa strona nazywa się Zasób, prawa strona to Pasywny. W aktywach bilansu gromadzone są informacje o wartości aktywów (mienia) organizacji, w pasywnym - o źródłach powstawania tego majątku. Suma Zasobów jest równa sumie Pasywnej. (Ta równość jest zwykle nazywana ogólnym równaniem równowagi). Wynik bilansu jest inaczej nazywany walutą bilansu. W bieżącym bilansie znajdują się dwie sekcje w Aktywach i trzy w Pasywach. Każda sekcja składa się z artykułów. Każdy artykuł ma numer seryjny i zawiera informacje o jednym lub kilku obiektach księgowych. Istnieje kilka rodzajów sald: ▪ saldo sprawozdawcze – na dzień bilansowy; ▪ bilans otwarcia – informacja o funduszach i źródłach organizacji na początku jej działalności; ▪ bilans likwidacyjny – sporządzany w momencie likwidacji organizacji; ▪ bilans podziału – sporządzany przy podziale organizacji; ▪ bilans połączenia – sporządzony w trakcie połączenia organizacji. (Patrz także 27.3 Znaczenie i funkcje bilansu). Temat 6. KLASYFIKACJA KONT Klasyfikacja rachunków księgowych polega na ich grupowaniu na podstawie jednorodności treści ekonomicznej odzwierciedlonych w nich wskaźników majątku, zobowiązań i transakcji gospodarczych. Konta księgowe można sklasyfikować: ▪ 1) ze względu na saldo (aktywne, pasywne, aktywne-pasywne, pozabilansowe) (patrz 5.3 „Rachunki”); ▪ 2) zgodnie z celem i trybem prowadzenia ewidencji: ▪ materialne lub własne, - służące do kontroli i rozliczania środków trwałych, wartości niematerialnych i prawnych, aktywów materialnych: 01 „Środki trwałe”, 07 „Sprzęt do instalacji”, 10 „Materiały” itp. Rachunki ściśle aktywne; ▪ gotówkowy - przeznaczony do rozliczania transakcji środkami pieniężnymi: 50 „Gotówka”, 51 „Rachunki rozliczeniowe”. Aktywne konta; ▪ akcje - przeznaczone na stabilne i długoterminowe źródła finansowania: 80 „Kapitał zakładowy”, 82 „Kapitał zapasowy”, 83 „Kapitał zapasowy”. Konta ściśle pasywne; ▪ umowny (regulacyjny) – mający na celu uregulowanie oceny przedmiotu. Oprócz głównych rachunków majątkowych otwierane są w celu korekty wyceny obiektu: 02 „Amortyzacja środków trwałych”, 05 „Amortyzacja wartości niematerialnych i prawnych”; ▪ odbiór i dystrybucja – służą do rozliczenia wydatków, których w momencie poniesienia nie można bezpośrednio przyporządkować konkretnym wyprodukowanym lub sprzedanym produktom. Na koniec miesiąca wydatki te przypisuje się do konkretnego rodzaju produktu zgodnie z przyjętą metodologią (25 „Ogólne koszty produkcji”, 26 „Ogólne koszty działalności”). Rachunki te nie mają salda i nie są odzwierciedlone w bilansie spółki; ▪ kalkulacja kosztów – ma na celu odzwierciedlenie kosztów produkcji, które uwzględnia się przy sporządzaniu kalkulacji kosztów w celu ustalenia rzeczywistego kosztu poszczególnych rodzajów produktów (robot, usług): 20 „Produkcja główna”, 23 „Produkcja pomocnicza”, 44 „Wydatki sprzedaży ”. Konta ściśle aktywne; ▪ pożyczka lub kredyt, - przeznaczony do rozliczania kredytów bankowych: 66 „Kredyty i pożyczki krótkoterminowe”, 67 „Kredyty i pożyczki długoterminowe”. Konta ściśle pasywne; ▪ budżetowo-dystrybucyjny – przeznaczony do podziału wydatków pomiędzy okresy sprawozdawcze (budżetowe): 96 „Rezerwy na przyszłe wydatki”, 97 „Przyszłe wydatki”, 98 „Przyszłe dochody”; ▪ operacyjno-wynikowy - przeznaczony do zbierania informacji o przychodach i wydatkach organizacji oraz ustalania wyniku finansowego: 90 „Sprzedaż”, 91 „Pozostałe przychody i koszty”, 99 „Zyski i straty”. Konta aktywno-pasywne; ▪ 3) według poziomu szczegółowości wskaźników: ▪ syntetyczne (rachunki pierwszego rzędu) – zawierają uogólnione wskaźniki dotyczące majątku, zobowiązań i transakcji dla grup jednorodnych ekonomicznie. Rachunkowość prowadzona jest wyłącznie w kategoriach pieniężnych i podaje ogólny opis obiektu; ▪ subkonta (konta drugiego rzędu) – są pośrednimi kontami syntetycznymi i analitycznymi. Przeznaczony do dodatkowego grupowania kont analitycznych w ramach danego konta syntetycznego. W rezultacie kilka kont analitycznych tworzy jedno subkonto, a kilka subkont tworzy jedno konto syntetyczne; ▪ analityczne (rachunki trzeciego rzędu) – uszczegóławiają zawartość rachunków syntetycznych dla poszczególnych rodzajów nieruchomości i transakcji. Rachunkowość jest zorganizowana zarówno w środkach pieniężnych, jak i naturalnych i pracy. Temat 7. OGÓLNE ZASADY RACHUNKOWOŚCI PROCESÓW BIZNESOWYCH Organizacje przeprowadzają różnorodne transakcje biznesowe, które składają się na treść głównych procesów biznesowych. To procesy gospodarcze są dla organizacji obiektami składającymi się na działalność gospodarczą. W organizacji istnieją trzy główne procesy biznesowe: ▪ zakup pozycji magazynowych; ▪ wytwarzanie produktów (wykonanie pracy, świadczenie usług); ▪ sprzedaż produktów (wykonanie pracy, świadczenie usług). Podstawowe zasady rozliczania procesu nabycia pozycji magazynowych. Proces ten to zespół operacji biznesowych mających na celu zapewnienie organizacji surowców, materiałów eksploatacyjnych, paliwa, energii i innych przedmiotów oraz środków pracy niezbędnych do wytworzenia produktów (wykonanie pracy, świadczenie usług). W trakcie tego procesu nabywane jest zarówno mienie trwałe, jak i jednorazowe. Przy zakupie zapasów organizacja płaci dostawcy koszt w cenach zakupu, a także ponosi dodatkowe koszty związane z dostawą (za transport i rozładunek, za dostawę ze stacji kolejowej, z lotniska lub z molo do magazynu organizacji ). Wszystkie te koszty określane są jako „koszty magazynowania i dostawy”. Na rzeczywisty koszt nabycia (zakupu) zapasów składa się zatem koszt w cenach nabycia (zakupu) oraz koszty nabycia i dostarczenia tych kosztowności do organizacji. Główne konta księgowe wykorzystywane w procesie zamówień: 10 „Materiały”, 51 „Rozliczenia”, 60 „Rozliczenia z dostawcami i kontrahentami”. Kupujący po otrzymaniu od dostawcy faktury za wysłane do niego materiały akceptuje ją (wyraża zgodę na zapłatę) lub odmawia jej przyjęcia. Na podstawie akceptacji konta w księgowości organizacji dokonywany jest zapis księgowy w debecie konta 10 i uznaniu konta 60 za koszt materiałów w cenach zakupu. Przykład 1

W obciążeniu konta 10 oprócz kosztów zakupu materiałów uwzględniane są dodatkowe koszty związane z ich dostawą, rozładunkiem i układaniem. Sumując koszt materiałów w cenach zakupu i kosztów dodatkowych, obliczamy rzeczywisty koszt zakupionych pozycji magazynowych (przykład 1). Tak więc, mimo że cena zakupu materiałów wynosi 756 000 rubli, rzeczywisty koszt nabytego obiektu wyniósł 812 000 rubli. Zadania rozliczania procesu pozyskiwania (nabywania) zasobów: ▪ dokumentowanie i terminowe rejestrowanie odbioru materiałów, środków trwałych i wartości niematerialnych i prawnych; ▪ rzetelne wyliczenie początkowego kosztu środków trwałych, wartości niematerialnych i prawnych oraz rzeczywistego kosztu zakupionych materiałów; ▪ terminowa spłata zobowiązań wobec dostawców i wykonawców. Podstawowe zasady rozliczania procesu produkcyjnego. Proces ten jest procesem, w którym pracownicy wywierają wpływ na przedmioty pracy za pomocą środków pracy, aby uzyskać gotowe produkty. Praca ludzka, przedmioty i środki pracy biorą udział w sferze produkcji. W rezultacie organizacja generuje odpowiednie koszty: wynagrodzenia dla pracowników; koszt pozycji wydanych na wytworzenie produktów itp. Ponadto organizacja ma koszty ogólne (konserwacja maszyn i urządzeń, koszt naprawy środków trwałych na cele produkcyjne itp.) oraz ogólne wydatki biznesowe (administracyjne i zarządcze, wydatki na opłaty za usługi informacyjne i audytowe itp.). Wszystkie te koszty sumują się w koszt wytworzonych produktów, wykonanej pracy lub świadczonych usług. Aby uwzględnić koszty produkcji i obliczyć koszt wytworzonych produktów, stosuje się konto główne 20 „Produkcja główna”. Obciążenie tego konta pobiera wszystkie koszty, które zgodnie z obowiązującym prawem zaliczane są do kosztów produktów (robót, usług) (przykład 2). Zgodnie z debetem na rachunku 20 może istnieć saldo, które pokazuje saldo pracy w toku na początku lub na końcu okresu sprawozdawczego. Kredyt na koncie odzwierciedla koszt wytworzenia gotowego przetwarzania produktów, wykonanej pracy lub świadczonych usług (przykład 3). Przykład 2

Przykład 3

Zadania rozliczania procesu produkcyjnego:

Podstawy rozliczania procesu wdrożeniowego. Zakres sprzedaży to zespół operacji biznesowych związanych z marketingiem i sprzedażą produktów (wykonywanie pracy, świadczenie usług), środków trwałych i innych aktywów, a także ustalaniem wyników finansowych (zysku lub straty). Przy rozliczaniu transakcji związanych ze sprzedażą i ustaleniem wyniku finansowego stosuje się następujące konta: 43 „Wyroby gotowe”, 90 „Sprzedaż”, 91 „Pozostałe przychody i koszty”, 99 „Zyski i straty”. Organizacja może również ponieść dodatkowe koszty sprzedaży: opakowania, transportu, prowizji, kosztów reklamy itp. Koszty te nazywane są komercyjnymi (nieprodukcyjnymi) i rozliczane są oddzielnie na koncie 44 „Koszty sprzedaży”. Głównym kontem księgowym, na którym organizacja prowadzi ewidencję procesu sprzedaży gotowych produktów (wykonywanie pracy, świadczenie usług), jest konto 90 „Sprzedaż”. Z tego tytułu wynik finansowy ze sprzedaży produktów (wykonanie pracy, świadczenie usług) jest wykazywany jako różnica między kosztem sprzedaży a kosztem pełnym. Osobliwością konta 90 jest to, że te same transakcje biznesowe są wyrażane w dwóch szacunkach: po koszcie (wydatkach) i cenach sprzedaży (dochodach). Porównanie tych dwóch szacunków i pozwala na identyfikację wyniku finansowego.

Obliczony wynik finansowy ze sprzedaży produktów (wykonanie pracy, świadczenie usług) podlega obowiązkowemu odpisaniu na koniec miesiąca na konto 99 „Zyski i Straty”. W związku z tym saldo na koncie 90 „Sprzedaż” nie pozostaje. Podobną zasadę działania stosuje się przy dokonywaniu zapisów księgowych na koncie 91 „Inne przychody i wydatki”. Zadania rozliczania procesu wdrożeniowego:

Temat 8. TYPOWE ZMIANY W BILANSIE POD WPŁYWEM PEŁNEJ OPERACJI GOSPODARCZEJ Transakcje gospodarcze powstające w toku działalności organizacji nie naruszają równości wyników Aktywów i Pasywów, natomiast kwoty w kontekście poszczególnych artykułów i sekcji bilansu mogą ulec zmianie. Wyjaśnia to fakt, że każda operacja wpływa na dwie pozycje bilansu. Jednocześnie mogą znajdować się w Zasobie lub Pasywnym, lub zarówno w Zasobie, jak i Pasywnym. W zależności od charakteru zmiany pozycji transakcje gospodarcze można podzielić na cztery grupy: ▪ Typ 1 transakcji biznesowych pokazuje zmiany pozycji aktywów przy stałej walucie bilansowej. Przykład 1 Odbiór pieniędzy z rachunku bieżącego do kasjera: ▪ Obciążyć konta 50 "Kasa" Pożyczka konta 51 „Rachunki rozliczeniowe”. Przekazywanie materiałów na potrzeby produkcyjne: ▪ Obciążyć konta 20 "Podstawowa produkcja" Pożyczka konta 10 "Materiały". ▪ Typ 2 charakteryzuje się zmianami pozycji zobowiązań przy stałej walucie bilansowej. Przykład 2 Część zysków zatrzymanych służy do uzupełnienia kapitału rezerwowego: ▪ Obciążyć konta 84 „Zyski zatrzymane (niepokryta strata)” Pożyczka konta 82 „Kapitał rezerwowy”. Naliczony podatek dochodowy od osób fizycznych: ▪ Obciążyć konta 70 "Rozliczenia z personelem do listy płac" Pożyczka konta 68 „Obliczenia dotyczące podatków i opłat”. ▪ Typ 3 powoduje zmiany w pozycjach Aktywów i Pasywów, przy jednoczesnym wzroście waluty bilansowej. Przykład 3 Obliczanie wynagrodzeń dla pracowników głównej produkcji: ▪ Obciążyć konta 20 Kredytów konta 70. Otrzymany kredyt krótkoterminowy: ▪ Obciążyć konta 51 Kredytów konta 66 „Obliczenia dotyczące kredytów i pożyczek krótkoterminowych”. ▪ Typ 4 powoduje zmiany w pozycjach Aktywów i Pasywów, przy jednoczesnym spadku waluty bilansowej. Przykład 4 Wynagrodzenia wypłacane pracownikom: ▪ Obciążyć konta 70 Kredytów konta 50. Zwrócony krótkoterminowy kredyt bankowy: ▪ Obciążyć konta 66 Kredytów konta 51. Temat 9. REJESTRY KSIĘGOWE I FORMY SPRAWOZDAŃ KSIĘGOWYCH Pod techniką rachunkowości rozumie się rejestrację informacji księgowych, przeprowadzaną ręcznie lub za pomocą środków technicznych. W tym celu wykorzystywane są rejestry księgowe. Rejestry mają na celu usystematyzowanie i gromadzenie informacji zawartych w podstawowych dokumentach w celu odzwierciedlenia w rachunkach księgowych i sprawozdaniach finansowych. Nad prawidłowością odzwierciedlenia operacji gospodarczych w księgach rachunkowych czuwają osoby, które je skompilowały i podpisały. Zawartość wewnętrznych rejestrów sprawozdawczych stanowi tajemnicę handlową. Rejestry księgowe odzwierciedlają wszystkie transakcje biznesowe. Rejestry mogą być prowadzone w specjalnych księgach, na osobnych kartach, w formie maszynopisów. Formularze rejestrów są opracowywane i zalecane przez Ministerstwo Finansów Rosji; organy, którym ustawodawstwo federalne przyznaje prawo do regulowania rachunkowości; władze wykonawcze, a także same organizacje, podlegają ogólnym zasadom metodologicznym rachunkowości. Rejestry księgowe to tabele o specjalnej formie przeznaczone do rejestrowania transakcji gospodarczych. Różnią się one: ▪ Klasyfikacja rejestrów księgowych według wyglądu. ▪ Księgi rachunkowe - oprawione tabele księgowe ze specjalną grafiką. Służą do rozliczania księgowości w zakładach produkcyjnych (warsztaty, magazyny, zespoły). Wszystkie strony są ponumerowane, liczba stron i podpis głównego księgowego znajdują się na końcu księgi. Najczęściej spotykane: Księga Główna i Księga Inwentarzowa. ▪ Karty – osobne arkusze papieru lub tektury o małym standardowym formacie, ułożone na potrzeby księgowe. Należy przechowywać w szafce na dokumenty. Karty są podzielone na sekcje i dołączone są do nich specjalne znaki. Każdy plik karty przypisany jest do księgowego, który odpowiada za bezpieczeństwo kart i prawidłowość dokonywanych zapisów. ▪ Arkusze bezpłatne (wyciągi, dzienniki zamówień, typografy) – w przeciwieństwie do kart, przechowywane są w teczkach ewidencyjnych. Klasyfikacja ze względu na charakter nagrania. ▪ Rejestry chronologiczne - służą do rejestrowania wszystkich dokumentów w kolejności ich wpływu, ale bez rozdzielania ich pomiędzy kontami. Zapis chronologiczny dokonywany jest w specjalnych dziennikach ewidencyjnych lub rejestrach (Księga Kasowa, Rejestr Przyjęć Towarów, inwentarz kart do księgowania środków trwałych). Jego celem jest zapewnienie kontroli nad bezpieczeństwem dokumentów otrzymywanych przez dział księgowy oraz prawidłowością ich ewidencji. Rejestracja chronologiczna służy do składania zapytań. ▪ Rejestry systematyczne – prowadzone w celu grupowania zapisów księgowych w konta syntetyczne i analityczne (Księga główna prowadzona jest przez dział księgowości przy zastosowaniu memoriałowej formy księgowania w celu grupowania transakcji w konta syntetyczne). ▪ Rejestry łączone – łączą zapisy chronologiczne i syntetyczne (większość dzienników porządkowych, księga „Dziennik Główny”). Klasyfikacja według objętości informacji. Rejestry syntetyczne - otwarte do prowadzenia kont syntetycznych (bez tekstu objaśniającego, wskazującego tylko datę, numerację i księgowanie). Rzadko podawany jest krótki tekst (rejestr dokumentów księgowych). Rejestry analityczne - służą do odzwierciedlenia wskaźników kont analitycznych oraz kontroli obecności i ruchu każdego rodzaju wartości. Klasyfikacja według struktury. Ewidencje jednokierunkowe - różne karty do rozliczania wartości materialnych, rozliczeń, łączą oddzielne kolumny zapisów debetowych i kredytowych. Księgowość prowadzona jest na jednym arkuszu w licznikach pieniężnych, naturalnych lub obu jednocześnie. Jednokierunkowy formularz rejestracyjny. Rejestry dwustronne – stosowane w księgowości. Konto otwierane jest na rozwiniętej stronie, lewa to Debet, prawa to Kredyt. Używany tylko do ręcznego rozliczania. Dwustronny formularz rejestracyjny. ▪ Rejestry wielografowe – odzwierciedlają dodatkowe wskaźniki w ramach konta analitycznego. W szczególności rozliczanie przepływu materiałów znajduje odzwierciedlenie w organizacji jako całości, a także w kontekście osób, działów i pozycji odpowiedzialnych materialnie. ▪ Rejestry liniowe są rodzajem rejestrów wariograficznych. Tutaj każde konto analityczne jest odzwierciedlone tylko w jednej linii, co umożliwia podzielenie rachunku syntetycznego na nieograniczoną liczbę kont analitycznych. ▪ Rejestry szachowe – służą do jednoczesnego odzwierciedlenia kwot obciążenia jednego konta i uznania drugiego. Każda kwota jest zapisywana na przecięciu wiersza i kolumny. Temat 10. KOREKTA BŁĘDÓW W DOKUMENTACH I REJESTRACH RACHUNKOWYCH Przy prowadzeniu dokumentów i rejestrów plam nie dopuszcza się wymazywania zarówno w części cyfrowej, jak i tekstowej. Przechowując rejestry księgowe, należy je chronić przed nieautoryzowanym korygowaniem. Istnieje kilka sposobów na poprawienie błędnych wpisów w księgowości. Metoda korekcyjna - polega na skreśleniu tekstu lub kwoty i napisaniu poprawnego tekstu lub kwoty nad przekreśloną kwotą. Przekreślenie odbywa się w jednej linii, dzięki czemu możliwe jest odczytanie przekreślenia. Cała kwota jest całkowicie skreślona, nawet jeśli błędnie zapisano tylko jedną cyfrę. Korekta musi być określona i potwierdzona: w dokumencie - podpisami osób, które poświadczały dokument; w księgach rachunkowych - podpisem osoby, która dokonała korekty. Na marginesach naprzeciw wiersza poprawianego wpisu widnieje typowa klauzula: „Uwierz w to, co poprawiono”. Metoda korygująca służy do korygowania błędów powstałych w wyniku błędnego wyliczenia sum, a także w przypadku zarejestrowania w niewłaściwym rejestrze księgowym, który jest wskazany w transakcji. Metodę tę stosuje się, jeśli w rejestrach formularza zlecenia dziennika przed zapisaniem wyników zostaną znalezione błędy, a także w rejestrach księgowych formularza zlecenia pamięci przed przedstawieniem bilansu. Po przeniesieniu sum do Księgi Głównej korekty nie są dozwolone. W takim przypadku dział księgowości sporządza zaświadczenie o wielkości błędu, którego dane wprowadzane są do Księgi Głównej jako osobny wiersz. Certyfikaty te są przechowywane w odpowiednich rejestrach. Sposób księgowania dodatkowego - stosuje się, gdy kwota zarejestrowana w rejestrach jest mniejsza niż rzeczywista: ▪ czy zgodność rachunków jest wykazana prawidłowo, lecz w mniejszej kwocie; ▪ jeżeli rzeczywisty koszt produkcji jest wyższy od kosztu standardowego (planowanego). Księgowania są dokonywane na brakującą kwotę. Przykład 1 Na podstawie wyciągu z rachunku bieżącego kasjer otrzymał 1000 rubli. Przygotowany zapis księgowy: Obciążyć konta 50 "Kasa" Pożyczka konta 51 „Rachunki rozliczeniowe” w wysokości 100 rubli. Potrzebne jest więc dodatkowe okablowanie: Obciążyć konta 50 "Kasa" Pożyczka konta 51 „Rachunki rozliczeniowe” w wysokości 900 rubli. Metoda "czerwonego storna" (lub negatywnego wpisu) - służy do korygowania błędnych wpisów, jeśli są dokonywane na dużą kwotę lub podczas dokonywania nieprawidłowego księgowania. Korekta polega na tym, że błędny wpis lub wpis jest nadpisany na czerwono (lub podświetlony: „kółko”), a następnie wpis jest dokonywany w normalnym kolorze. Przy obliczaniu sum odejmuje się „czerwoną” kwotę. Przykład 2 Rozważ ten sam przypadek, co w poprzednim przykładzie, ale z tą wersją okablowania: Obciążyć konta 51 "Rachunki rozliczeniowe" Pożyczka konta 50 „Kasjer” w wysokości 1000 rubli. Poprawka polega na napisaniu okablowania: Obciążyć konta 51 "Rachunki rozliczeniowe" Pożyczka konta 50 „Kasjer” w wysokości 1000 rubli. czerwonym atramentem, a następnie napisane jest prawidłowe okablowanie: Obciążyć konta 50 "Kasa" Pożyczka konta 51 „Rachunki rozliczeniowe” w wysokości 1000 rubli. Temat 11. FORMY RACHUNKOWOŚCI Do rejestracji informacji w księgowości w różnych kombinacjach wykorzystuje się książki, karty, czasopisma itp., w których wpisy dokonywane są w różnej kolejności. W rezultacie powstają różne formy rachunkowości. Forma rachunkowości rozumiana jest jako zbiór rejestrów księgowych, które z góry określają związek między rachunkowością syntetyczną i analityczną, metodologię i technikę rejestracji transakcji, technologię i organizację procesu księgowego. Poniżej przedstawiono najczęstsze formy rachunkowości. „główny magazyn”. Jest to jedna z księgowych i kartowych form księgowości, prowadzona w organizacjach o niewielkim wolumenie produkcji, w poszczególnych instytucjach i niektórych organach finansowych. Charakterystyczną cechą tej formy jest to, że rejestry dla ewidencji chronologicznej i systematycznej są połączone w jeden rejestr - „Magazyn Główny”. Zapisy księgowe są pisane bezpośrednio z dokumentów pierwotnych lub z dokumentów skonsolidowanych. Podczas rejestracji każdemu księgowaniu przypisywany jest numer i przypisywana jest jedna linia. Salda kont syntetycznych są przekazywane do dziennika na początku miesiąca. Następnie rejestrowane są transakcje, wyświetlane są obroty i obliczane jest saldo. Tym samym rachunki są zamykane po zaksięgowaniu salda pierwszego dnia następnego miesiąca. Rachunkowość analityczna prowadzona jest w księgach lub na kartach. Zgodnie z rachunkowością analityczną zestawiony jest arkusz obrotów, który jest porównywany z syntetycznymi danymi księgowymi.

Prosty formularz utrzymywany jest za pomocą rejestrów nieruchomości. Osiem ujednoliconych zestawień służy jako rejestry księgowe: ▪ B1 (rozliczenie środków trwałych i odpisów amortyzacyjnych); ▪ B2 (rozliczanie zapasów, towarów, wyrobów gotowych i podatku VAT zapłaconego według wartości); ▪ B3 (uwzględnienie kosztów produkcji); ▪ B4 (księgowość środków pieniężnych i funduszy); ▪ B5 (księgowanie rozliczeń i innych transakcji); ▪ B6 (księgowość sprzedaży); ▪ B7 (rozliczanie rozliczeń z dostawcami); ▪ B8 (rozliczanie wynagrodzeń). Rozliczanie operacji kończy się po miesiącu, obliczając sumy obrotów. Wyniki wpisuje się do arkusza szachowego - B9. Forma księgowości nakazu pamięci wzięła swoją nazwę od nakazu pamięci, który kończy przetwarzanie dokumentów pierwotnych. Przy tej formie księgowania sporządzany jest nakaz pamiątkowy dla każdej transakcji gospodarczej (lub grupy transakcji połączonych w skonsolidowanym dokumencie). Cechą charakterystyczną tego formularza jest to, że dokumenty otrzymywane przez dział księgowości są gromadzone i ewidencjonowane w zestawieniu zbiorczym. Dla każdej grupy dokumentów sporządza się nakaz pamięci. Wszystkie dokumenty związane z tą publikacją, zarówno pierwotne, jak i podsumowujące, są do niego dołączone. Zlecenie wskazuje numer, podsumowanie operacji, debet, kredyt, kwotę. Rachunkowość syntetyczna prowadzona jest w dwóch rejestrach: ▪ dziennik rejestracyjny; ▪ Księga główna. Dziennik służy do rejestrowania transakcji w porządku chronologicznym. Następnie nakazy pamięci są zapisywane w Księdze Głównej, która ma formę dwustronną. Rachunkowość analityczna prowadzona jest głównie w kartach, zapisy w księgach rachunkowych analitycznych dokonywane są bezpośrednio z dokumentów pierwotnych lub zbiorczych dołączonych do zlecenia. Formularz zamówienia czasopisma otrzymał swoją nazwę od rejestru głównego - zamówienie czasopisma. Przy tej formie rozliczania wykorzystywane są dwa główne rejestry: ▪ Aby ułatwić pracę przy podsumowywaniu i grupowaniu danych, zastosowano specjalne tabele rozwojowe. Magazyny zamówień to darmowe arkusze budowane według zasady szachów. Wpisy dokonywane są na podstawie odbioru dokumentów. Dzienniki zamówień są budowane na bazie kredytowej. Można je wykorzystać na jedno konto (zlecenie dziennika nr 1 - „Kasjer”, zamówienie dziennika nr 2 - „Rachunek rozliczeniowy”) lub na kilka kont (zlecenie dziennika nr 10 - „Koszty produkcji”). Oprócz dzienników zamówień otwierane są wyciągi. Stosuje się je, gdy wymagane wskaźniki analityczne są trudne do uzyskania bezpośrednio z dzienników zamówień. Transakcje gotówkowe, transakcje na rachunkach rozliczeniowych i walutowych są rejestrowane zarówno w debetach, jak i kredytach. Sumy z dzienników zamówień na koniec miesiąca są przenoszone do księgi głównej.

Księga główna otwiera się na rok. Do każdego konta przypisany jest jeden lub dwa arkusze. Na podstawie Księgi Głównej i innych rejestrów wypełniane są formularze sprawozdawcze. Forma zautomatyzowana (elektroniczna) powstała z wykorzystaniem technologii komputerowej do przetwarzania danych. Opracowano specjalne programy do obliczeń księgowych i finansowych, które pozwalają tworzyć określone wskaźniki i dokonywać obliczeń. Skorzystanie z elektronicznej formy rozliczeń umożliwia bez drukowania: