|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

Notatki z wykładów, ściągawki

Teoria rachunkowości. Notatki z wykładu: krótko, najważniejsze

Katalog / Notatki z wykładów, ściągawki Spis treści

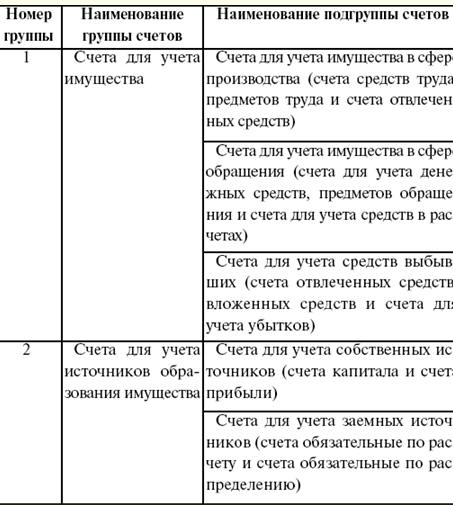

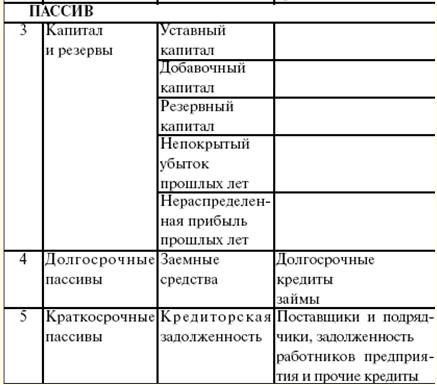

WYKŁAD nr 1. Teoria rachunkowości, jej istota i znaczenie w systemie zarządzania 1. Pojęcie i rodzaje rachunkowości. Wskaźniki stosowane w rachunkowości, funkcje, przedmioty i zadania rachunkowości Rachunkowość to uporządkowany system gromadzenia, rejestrowania i podsumowywania informacji pieniężnych o majątku, zobowiązaniach organizacji i ich ruchu poprzez ciągłą, ciągłą i dokumentacyjną księgowość wszystkich operacji gospodarczych. Obserwacja reprezentuje ogólną ideę trwającego zjawiska gospodarczego. Pomiar daje ilościowy wyraz trwającemu zjawisku gospodarczemu. Rejestracja odbywa się w ramach ustalonego systemu i ułatwia proces zapamiętywania i badania obserwowanych zjawisk gospodarczych. Rodzaje rachunkowości: 1) Rachunkowość zarządcza to rodzaj takiej rachunkowości, w której odbywa się gromadzenie, przetwarzanie i udostępnianie informacji księgowych na potrzeby zarządzania przedsiębiorstwem. Celem rachunkowości zarządczej jest tworzenie systemu informacyjnego w przedsiębiorstwie. Głównym zadaniem rachunkowości zarządczej jest przygotowanie rzetelnej i pełnej informacji, która służy jako źródło do podejmowania niezbędnych decyzji zarządczych w przedsiębiorstwach w procesie zarządzania. Główną częścią takiej rachunkowości jest księgowanie i analiza kosztów (kosztu produkcji). Rachunkowość zarządcza jest ściśle związana z analizą gotowych informacji dla zarządzania organizacją (poprawa procesu technologicznego produkcji, optymalna redukcja kosztów itp.). Informacje te z reguły wykorzystywane są w procesie podejmowania decyzji zarządczych w zakresie planowania i prognozowania w przedsiębiorstwie (na potrzeby rachunkowości finansowej). Dane rachunkowości zarządczej organizacji stanowią jej tajemnicę handlową i nie powinny być ujawniane przez jej pracowników; 2) rachunkowość finansowa - są to informacje księgowe o kosztach i dochodach przedsiębiorstwa, o należnościach i zobowiązaniach, o zestawieniu majątku, o funduszach itp.; 3) rachunkowość podatkowa - jest to rodzaj rachunkowości, w którym podsumowuje się informacje w celu określenia podstawy opodatkowania podatków na podstawie danych z dokumentów pierwotnych pogrupowanych zgodnie z procedurą przewidzianą w kodeksie podatkowym Federacji Rosyjskiej (TC RF). Celem rachunkowości podatkowej jest zapewnienie poprawności i rzetelności rozliczania rozliczeń pomiędzy przedsiębiorstwami a agencjami rządowymi. W trakcie obliczania wskaźniki działalność przedsiębiorstwa jest szeroko stosowanym pomiarem jego środków ekonomicznych za pomocą liczników. Licznik księgowy to specyficzna jednostka księgowa, która mierzy i oblicza aktywa ekonomiczne i operacje w przedsiębiorstwie. Rachunkowość biznesowa obejmuje przede wszystkim ilościowy pomiar obiektów księgowych. W tym celu wykorzystywane są liczniki księgowe: naturalne, robocze, pieniężne. naturalne metry służą do odzwierciedlenia w rachunkowości środków i procesów ekonomicznych w ich rodzaju, miary, masie. Zastosowanie mierników naturalnych zależy od cech branych pod uwagę obiektów, tj. od ich właściwości fizycznych. Obiekty rozliczeniowe mogą być mierzone w jednostkach masy (kilogramy, tony itp.), liczebnie (liczba sztuk, par itp.). Przy pomocy księgowości naturalnej prowadzony jest systematyczny monitoring stanu ruchu określonych rodzajów środków trwałych (środków trwałych, wyrobów gotowych itp.) oraz kontrola nad ich bezpieczeństwem, a także wielkością procesu zaopatrzenia, produkcji i sprzedaży produktów. Mierniki pracy służy do odzwierciedlenia w rozliczeniach ilości przepracowanego czasu pracy, liczonego w dniach roboczych, godzinach, minutach. Liczniki pracy w połączeniu z licznikami naturalnymi służą do obliczania wysokości wynagrodzeń, identyfikacji wydajności pracy, określania standardów produkcji itp. licznik pieniędzy zajmuje centralne miejsce w rachunkowości i służy do odzwierciedlenia różnych zjawisk ekonomicznych i podsumowania ich w jednej wycenie pieniężnej. Tylko za pomocą miernika pieniężnego można obliczyć całkowitą wartość niejednorodnej własności przedsiębiorstwa (budynki, obrabiarki, materiały itp.). Licznik monetarny jest wyrażony w rublach i kopiejkach. Za ich pomocą podsumowuje się poniesione koszty (wydatki) przedsiębiorstwa, wcześniej wyrażone w licznikach pracy i fizycznych. Miernik pieniężny jest niezbędny w szczególności do obliczania kosztów produkcji, określania zysku lub straty organizacji oraz odzwierciedlania wyników działalności gospodarczej. Funkcje, przedmioty i zadania rachunkowości funkcje księgowość: 1) controlling – zapewnia kontrolę nad bezpieczeństwem, dostępnością i przemieszczaniem przedmiotów pracy, środków pracy, środków finansowych, poprawnością i terminowością rozliczeń z państwem i jego służbami. Za pomocą rachunkowości przeprowadzane są trzy rodzaje kontroli: wstępna, bieżąca i następna; 2) funkcja informacyjna – jest jedną z głównych funkcji, gdyż jest źródłem informacji dla wszystkich działów przedsiębiorstwa i wyższych organizacji. Informacje muszą być rzetelne, obiektywne, aktualne i operacyjne; 3) zapewnienie bezpieczeństwa mienia. Realizacja tej funkcji uzależniona jest od aktualnego systemu księgowego, od dostępności specjalizacji, magazynów, które są wyposażone w sprzęt organizacyjny; 4) funkcja sprzężenia zwrotnego – księgowość generuje i przekazuje informacje zwrotne; 5) funkcja analityczna - za jej pomocą ujawnia się istniejące niedociągnięcia, zarysowuje i analizuje sposoby usprawnienia działalności organizacji i jej głównych usług. Przedmiotem rachunkowości są: 1) mienie przedsiębiorstwa - środki trwałe, wartości niematerialne itp.; 2) obowiązki przedsiębiorstwa - rozliczenia, transakcje itp.; 3) transakcje gospodarcze – transakcje związane z działalnością przedsiębiorstwa. Główne zadania rachunkowości: 1) terminowe i prawidłowe wykonanie niezbędnych obliczeń i obowiązków; 2) kontrola operacyjna poprawności i rzetelności informacji w dowodach księgowych; 3) terminowe odzwierciedlenie danych księgowych w rejestrach księgowych. 2. Rys historyczny najważniejszych etapów rozwoju rachunkowości Jean-Baptiste Demarchet (1874-1946) to wybitny francuski naukowiec, który stworzył znany i lubiany herb księgowych, który przedstawia trzy obiekty (słońce, łuski i krzywą Bernoulliego) oraz motto „Nauka – sumienie – niezależność"). Każdy element oznacza coś innego: 1) słońce – oświetlenie działalności gospodarczej przedsiębiorstwa rachunkowego; 2) waga - znaczenie równowagi, jej równowagi; 3) Krzywa Bernoulliego - nieskończoność rachunkowości. Około drugiej połowy XX wieku. w różnych krajach zaczęły powstawać kierunki naukowe, szkoły mające na celu zrozumienie i wykorzystanie rzemiosła księgowego. Szkoła włoska. W tej szkole dominowała prawna interpretacja rachunkowości. Przedstawicielami tej szkoły są F. Villa, F. Marchi, G. Cerboni, G. Rossi i inni, skłonni wierzyć, że księgowy bierze pod uwagę i kontroluje działalność sklepikarza, kasjera, a także prawa i obowiązki osób odpowiedzialnych finansowo (wówczas nazywano ich agentami), prawa i obowiązki osób prawnych i osób fizycznych, z którymi organizacja dokonuje rozliczeń (wówczas nazywano ich korespondentami), a nie wartości organizacji. Stwierdzono zatem, że księgowy nie odzwierciedla gotówki w kasie, nie materiałów w magazynie itp., ale odpowiedzialność kasjera, magazyniera itp. Każde konto było spersonalizowane, czyli zawsze była jakaś odpowiedzialna osoba za nim. Jednocześnie podwójne wejście zostało zdeterminowane zasadą E. Degrange, która brzmi tak: „Ten, który rozdaje, jest uznawany, ten, który otrzymuje, zostaje obciążony”. Już w XX wieku. Kwestia realizacji gałęzi szczególnej orzecznictwa – prawa rachunkowości była wielokrotnie podnoszona, gdyż księgowy jest niejako sędzią stosującym w swojej pracy prawo państwowe. „Rachunkowość jest algebrą prawa” – powiedział wybitny naukowiec P. Garnier. Szkoła francuska. Tu istotną rolę odegrała ekonomiczna interpretacja rachunkowości. Wybitnymi przedstawicielami tej szkoły są J. Courcelles-Senel, E. Leauté, A. Guillebeau, J. B. Dumarchais i inni. Za główny cel widzieli przede wszystkim kalkulację efektywności działalności gospodarczej organizacji, a nie bezpośrednią kontrolę nad bezpieczeństwem wartości organizacji, jak czyniło to wielu ich włoskich kolegów księgowych. Za pomocą ustalonej metodologii odzwierciedla przepływ środków trwałych, wszystkich zasobów, wartości organizacji, a nie ich praw i obowiązków w orzecznictwie. Stąd wynika inne wytłumaczenie powstania podwójnego wpisu: nie ma dopływu środków bez ich wydatkowania – tak zakładali przedstawiciele tej szkoły. Przypuszczenie to poparł przedstawiciel szkoły J. Proudhon, który argumentował, że rachunkowość jest ekonomią polityczną. Miał swoje osobiste zdanie: większość ekonomistów to bardzo źli księgowi, którzy nic nie wiedzą, jak również nie rozumieją przyjmowania i wydatkowania funduszy oraz prowadzenia ksiąg. Szkoła niemiecka. Szkoła ta przywiązywała dużą wagę do kwestii proceduralnych, struktury formularzy liczenia, kolejności zapisów księgowych. Głównymi przedstawicielami tej szkoły byli F. Gyugli, IF Sher, G. Niklish i inni.Szkoła ta zapewnia płynne przejście do rachunkowości od bilansu do rachunkowości, a nie odwrotnie, jak to było typowe dla szkół włoskich i francuskich. Szkoły te, jak wspomniano powyżej, argumentowały, że debet i kredyt dowolnego konta księgowego są „jakościowo jednorodnymi polami”, szkoła niemiecka z kolei twierdzi, że wartość debetu i kredytu na koncie księgowym różni się w zależności od samego konta , czy jest pasywny czy aktywny. Szkoła amerykańska. Ta szkoła zakładała, że rachunkowość jest narzędziem zarządzania ludźmi, a ludzie z kolei zarządzają organizacją. Od strony psychologii informacje księgowe są jedyną zachętą dla administratorów, którzy są zobowiązani do dobrej reakcji na tę zachętę. Jeśli tak się nie stanie, informacja nie ma wartości dla księgowości. Głównym osiągnięciem amerykańskich naukowców (G. Emerson, C. Harrison, C. Clark, W. Paton itp.) było i jest projektowanie i wdrażanie technik metodologicznych, a mianowicie „standard-cost”, „direct-costing” i centra odpowiedzialności. Jednocześnie po pewnym czasie powstała taka gałąź rachunkowości jak rachunkowość zarządcza. Można stwierdzić, że każda z tych szkół wniosła do nauki „Rachunkowości” swoje specyficzne idee. W życiu księgowym naszego kraju około pierwszej połowy XIX wieku. zawierał wspaniałe pomysły, które są omawiane i ulepszane do dziś. WYKŁAD nr 2. Przedmiot, metoda i zasady rachunkowości 1. Przedmiot i sposób rozliczania Przedmiot rachunkowość to działalność gospodarcza przedsiębiorstwa lub osoby fizycznej, która prowadzona jest za pomocą środków ekonomicznych: 1) środki trwałe; 2) wartości niematerialne; 3) kapitał obrotowy; 4) gotówka; 5) środki w rozliczeniach; 6) środki abstrakcyjne. Środki trwałe - są to fundusze, które przez długi czas uczestniczą w działalności gospodarczej przedsiębiorstwa, zachowują swój kształt i są częściowo uwzględnione w kosztach wytworzonych produktów (w formie amortyzacji). Wartości niematerialne - Są to patenty, tajemnice handlowe, licencje, znaki towarowe itp. Kapitał obrotowy są wykorzystywane w procesie produkcyjnym przez krótki czas (około jednego cyklu produkcyjnego). Jednocześnie zmieniają one swoją zasadniczą formę iz reguły wliczane są w koszt wytworzenia całym swoim kosztem. Kapitał obrotowy obejmuje surowce, materiały, zakupione półprodukty, energię elektryczną, paliwo, opakowania. fundusze - to pieniądze w kasie przedsiębiorstwa, na kontach rozliczeniowych i specjalnych w bankach. Środki w rozliczeniach jest należnością. Fundusze abstrakcyjne - są to kwoty, które są płacone w formie podatków i opłat, powstają kosztem środków własnych, a także przy pomocy pożyczonych źródeł. Metoda rachunkowości - to techniki, elementy, za pomocą których prowadzona jest księgowość. Elementy i metody rozliczania: 1) rachunki; 2) podwójne wejście; 3) dokumentacja; 4) inwentarz; 5) ocena i obliczenia; 6) bilans; 7) sprawozdawczość. Konto to narzędzie do księgowania, grupowania, kodowania aktywów i operacji gospodarczych. W stosunku do bilansu wyróżnia się rachunki aktywne, pasywne i aktywno-pasywne. Korespondencja na koncie to relacja między kontami. podwójne wejście - jest to zapis operacji gospodarczych z obciążenia jednego i uznania drugiego rachunku. Kodowanie transakcji biznesowych za pomocą podwójnego wpisu nazywa się Wpis księgowy. Podwójny wpis odzwierciedla podwójne zmiany w składzie majątku przedsiębiorstwa i ma następujące istotne znaczenia: nadaje rachunkowości charakter systemowy, zapewnia związek między rachunkami, daje wyobrażenie o przepływie aktywów ekonomicznych, źródłach ich powstawania (wartość informacyjna), pozwala wyeliminować błędy w rachunkach. Dokumentacja - jest to ciągłe i ciągłe odzwierciedlenie działalności gospodarczej przedsiębiorstwa w dokumentach księgowych. Każdy dokument jest pisemnym dowodem zawarcia transakcji gospodarczej. Dokumenty mają nazwę, a obowiązkowe dane nadają im moc prawną. Spis - jest to sprawdzenie faktycznej dostępności zapasów, gotówki, zobowiązań finansowych w określonym terminie. Ocena - określenie wartości w kategoriach pieniężnych. Kalkulacja kosztów to definicja kosztów produkcji. Obejmuje pozycje kosztów. Bilans - jest to sposób uogólniania środków ekonomicznych, grupowania ich źródeł na określoną datę. Lewa strona to aktywa bilansu, prawa strona to pasywa. Sumy aktywów i pasywów bilansu muszą sobie odpowiadać, ponieważ aktywów ekonomicznych nie może być więcej niż ich źródeł. Raportowanie- jest to odzwierciedlenie całej działalności gospodarczej przedsiębiorstwa w dokumentach za okres sprawozdawczy (miesiąc, kwartał, półrocze lub rok). 2. Zasady rachunkowości Rachunkowość opiera się na następujących zasadach: 1) zasada pomiaru pieniężnego - w raportach księgowych informacje muszą być zawsze wyrażone w jednej jednostce monetarnej (w walucie kraju, w którym znajduje się przedsiębiorstwo); 2) zasada obowiązkowej dokumentacji - ciągłe, ciągłe, udokumentowane i rzetelne odzwierciedlenie branych pod uwagę obiektów, które wynikają z różnych operacji zachodzących jednocześnie w organizacji. Operacje te z kolei odzwierciedlają stale odnawiany obieg wszelkich środków organizacji i ciągłą zmianę ich form; 3) zasada obustronnego lub podwójnego wejścia - zawierana jest zgodnie ze źródłami formacji i na podstawie rozmieszczenia z zachowaniem równości w obu grupach rachunkowości; 4) zasada autonomii organizacyjnej - w celu zachowania obiektywności rachunkowości, rachunki księgowe, które odzwierciedlają wszystkie transakcje biznesowe organizacji, są prowadzone oddzielnie od rachunków, które są przeznaczone bezpośrednio do rozliczania osób związanych z tą organizacją. Rozdzielenie rachunków księgowych organizacji i jej właścicieli (osób prawnych) jest uważane za zasadę autonomii organizacji; 5) Zasada działania - każda stworzona organizacja musi istnieć (funkcjonować) i być stałą produkcją; 6) zasada kosztów - aktywa ujmowane są w cenie nabycia, czyli po koszcie. Jest to główna podstawa rozliczania środka trwałego w księgowości przez cały czas jego istnienia. Koncentrując się na tych zasadach, aktywa własne są również wykazywane w bilansie po cenie pierwotnej (cenie nabycia) i niezależnie od okresu ich pobytu w przedsiębiorstwie nie podlegają przeszacowaniu, a nowo powstałe produkty wyceniane są po koszcie kosztów w momencie jej wydania; 7) zasada okresu rozliczeniowego: rachunkowość prowadzona jest według okresów rozliczeniowych, które są uważane za okresy kalendarzowe; 8) zasada konserwatyzmu (ostrożność) - Niewątpliwie liderzy przedsiębiorstwa zawsze chcą jak najlepiej przedstawić sprawy produkcji. Ale nie zawsze jest to zgodne z rzeczywistością. Wstępnego otrzymania dochodu w okresie sprawozdawczym nie można zaliczyć do dochodu już posiadanego przez przedsiębiorstwo, jeśli ostateczna realizacja operacji przypada poza okresem sprawozdawczym. Lepiej przypisuje się je dochodom odroczonym. Jeżeli firma poniosła wydatki, a ostateczność operacji nie jest udokumentowana (być może koszty te zostaną zwrócone), należy je uwzględnić w rozliczeniach międzyokresowych, aby nie zafałszować rzeczywistych wyników. Oznacza to, że osiągając zysk lub ponosząc wydatki, musisz mieć mocne dowody ich zasadności. Wynika z tego, że zasada konserwatyzmu ma dwie strony: a) dochód ujmowany jest tylko wtedy, gdy istnieje wystarczająca pewność; b) koszt jest ujmowany, gdy tylko pojawi się rozsądna okazja; 9) zasada realizacji - określa kwotę przychodu do rozpoznania z danej sprzedaży w tym okresie. Ponieważ towar może być sprzedany po cenie wyższej i niższej od jego kosztu, w ratach i przed zapłatą, kwota sprzedaży powinna zostać skorygowana o szacunkową kwotę nieściągalnych długów; 10) zasada powiązania - wskazuje, co następuje: jeżeli zdarzenie wpływa zarówno na przychody, jak i koszty, to wpływ na każde z nich należy ujmować w jednym okresie obrachunkowym. Koszty wytworzenia zalicza się do kosztu wytworzenia okresu sprawozdawczego, którego dotyczą, bez względu na moment zapłaty, a zysk ustala się jako różnicę między przychodami ze sprzedaży a kosztami wytworzenia. Z powyższego wynika, że koszty wytworzenia należy wliczyć w koszt własny w okresie, w którym ustala się wpływy ze sprzedaży; 11) zasada sekwencji - przedsiębiorstwa mogą samodzielnie wybrać metodę księgowości, ale pod warunkiem, że będzie ona stosowana przez wystarczająco długi czas (co najmniej rok), dopóki nie pojawią się wystarczająco uzasadnione powody do jej zmiany. W przeciwnym razie powstanie sytuacja niewspółmierności wskaźników; 12) zasada istotności - ustala, że drobne zdarzenia mogą być ignorowane, ale wszystkie ważne informacje muszą być w pełni ujawnione. WYKŁAD nr 3. Polityka rachunkowości organizacji. Założyciele i udziałowcy 1. Ogólna koncepcja polityki rachunkowości organizacji Polityka rachunkowości organizacji (UPO) to zbiór metod księgowych (obserwacja pierwotna, pomiary kosztów, grupowanie wyników, uogólnianie faktów). Polityka rachunkowości organizacji stwierdza: 1) plan kont; 2) niestandardowe formy dokumentacji pierwotnej (jeśli występują); 3) tryb przeprowadzania inwentaryzacji; 4) metody oceny aktywów i pasywów; 5) zasady obiegu dokumentów; 6) technologia przetwarzania informacji; 7) tryb monitorowania obrotu gospodarczego. Główne wymagania polityki rachunkowości to: 1) kompletność odzwierciedlenia faktów; 2) ostrożność w przejęciach i inwestycjach; 3) pierwszeństwo treści nad formą; 4) spójność rachunkowości syntetycznej i analitycznej; 5) racjonalność rachunkowości. Informacje księgowe i ich znaczenie. Charakter informacji, proces jej gromadzenia, przetwarzania i wykorzystywania to wewnętrzna sprawa każdej organizacji. Od czasu przyjęcia nowego planu kont poprawiono rachunkowość. Jednocześnie rachunkowość zbliża się do systemu praktyki międzynarodowej. Informacje powinny być zrozumiałe, odzwierciedlać istotę zagadnienia bez niejednoznacznego postrzegania i nadmiernej szczegółowości. Kolejną cechą jakościową jest istotność (trafność), czyli wpływ informacji na decyzje ekonomiczne przedsiębiorstwa. Informacja stanowi podstawę prognozowania i zapewnia podstawowe funkcje zarządzania (zarządzania). Planowanie operacyjne w przedsiębiorstwie. Operacyjne planowanie finansowe, w przeciwieństwie do przygotowania planu finansowego, obejmuje opracowanie i kompilację dwóch dokumentów: 1) kalendarz płatności; 2) plan kasowy przedsiębiorstwa. Kalendarz płatności pozwala na porównanie przychodów i wydatków za określony okres czasu (za miesiąc, za dekadę, za pięć dni, w przeciwieństwie do planu finansowego, który jest opracowywany na rok w podziale na kwartały). Podstawą do sporządzenia kalendarza płatności są: 1) dane o bilansie dochodów i wydatków przedsiębiorstwa; 2) planowane dane dotyczące produkcji i sprzedaży wyrobów; 3) plany logistyczne; 4) plany lokowania pożyczonych środków i zobowiązań. Kalendarz płatności składa się z dwóch sekcji: 1) dochód brutto i wpływy pieniężne; 2) wydatki brutto i potrącenia środków. В opłacalny częścią kalendarza płatności, głównym źródłem są wpływy ze sprzedaży produktów (kwota wpływów ustalana jest na podstawie harmonogramu wysyłki produktów i wykonanej pracy). Dochody obejmują dochody z czynszów i kredytów bankowych. В zużywalny części odzwierciedlają wszystkie rodzaje płatności przewidzianych w okresie płatności. Są to płatności na rzecz dostawców zgodnie z zawartymi umowami oraz wszelkie wydatki związane z wynagrodzeniem robocizny na podstawie przekazanego funduszu płac, zaplanowane, ale skorygowane o procent programu produkcyjnego. W kalendarzu wypłat koszty pracy są księgowane w odpowiednich okresach, zgodnie z harmonogramem wypłaty wynagrodzeń: 1) wydatki związane z odpisami na fundusze pozabudżetowe; 2) wszelkiego rodzaju wpłaty do budżetu ściśle według warunków ich wpłaty; 3) spłatę pożyczek ściśle według warunków, na jakie zostały udzielone; 4) wypłatę odsetek za korzystanie z pożyczek. Plan gotówkowy dla przedsiębiorstw mogą być wykonane na miesiąc lub na krótsze okresy. Odzwierciedla źródła wpływu środków do kasy przedsiębiorstwa oraz koszty i wypłaty gotówki z kasy. Dla tych wydatków opracowywana jest sekcja referencyjna, w której obliczany jest fundusz płac i wskazane są warunki wypłaty wynagrodzeń. 2. Rachunkowość kapitałów własnych, tworzenie kapitału docelowego, rozliczenia z założycielami i udziałowcami z tytułu wpłat na kapitał docelowy Tworzenie kapitału docelowego odbywa się w celu utworzenia organizacji i jej formy organizacyjno-prawnej. Organizacje dzielą się na komercyjne i niekomercyjne. Podstawową działalnością spółek handlowych jest osiąganie zysków. W normalnych warunkach każda organizacja komercyjna będzie mogła rozpocząć działalność i realizować powierzone jej zadania, jeśli jej założyciele wnieśli wystarczające środki na kapitał zakładowy. Kapitał zakładowy jest głównym źródłem powstawania funduszy własnych i funduszy organizacji i reprezentuje kwotę środków zainwestowanych początkowo w organizację przez jej właścicieli lub uczestników podmiotów gospodarczych. Dlatego firma biznesowa jest zbiorową własnością kilku osób fizycznych lub prawnych - założycieli tej firmy. Fundusz statutowy organizacji unitarnych odzwierciedla sumę środków wniesionych przez organ państwowy lub gminny w momencie oddania przedsiębiorstwa do użytku w celu prowadzenia działalności. Fundusz statutowy spółek akcyjnych określa minimalną wielkość majątku tej spółki, co gwarantuje interesy jej wierzycieli. Każdy założyciel musi w pełni wnieść wkład do kapitału docelowego w terminie określonym w dokumentach założycielskich. W takim przypadku wartość wkładu każdego założyciela nie może być mniejsza niż wartość nominalna jego udziału. Po zarejestrowaniu spółki akcyjnej powstaje dług założycieli wobec spółki na wysokość zarejestrowanego kapitału docelowego. Do rozliczania rozliczeń z wkładów na kapitał zakładowy wykorzystywany jest rachunek 75 „Rozliczenia z założycielami”, jest aktywny-pasywny, służy z jednej strony do rozliczania rozliczeń z założycielami z tytułu wkładów na kapitał docelowy (subkonto 1 ), a z drugiej strony do naliczania rozliczeń międzyokresowych na subkonto założycieli 2). Dokonuje się następującego wpisu kwoty zarejestrowanego kapitału docelowego: Obciążenie na koncie 75 „Rozliczenia z założycielami”, Kredyt na koncie 80 „Kapitał autoryzowany”. Saldo jest tylko debetem, odzwierciedla kwotę zadłużenia z tytułu wkładów do kapitału docelowego na początku miesiąca. W obrocie kredytowym ujmowana jest kwota spłaconych należności ulokowanych w formie środków pieniężnych lub środków materialnych. Dokonywanie wpłat: Obciążenie rachunku 51 „Rachunek rozliczeniowy”, Uznanie rachunku 75 „Rozliczenia z założycielami”. Uznanie środków zagranicznego założyciela po kursie: Obciążenie rachunku 52 „Rachunek walutowy”, Uznanie rachunku 75 „Rozliczenia z założycielami”. Rozliczenia kapitału docelowego z założycielami są przeprowadzane w dzienniku zamówień nr 8. Założycielami mogą być zarówno obywatele rosyjscy, jak i zagraniczni. Kwota zysku pozostała po zapłaceniu podatku nazywana jest niepodzieloną. Z reguły przechodzi do dyspozycji właścicieli przedsiębiorstwa i jest do ich dyspozycji wydawany. Zyski zatrzymane są ewidencjonowane na koncie 84 „Zyski zatrzymane”. Rachunkowość analityczna dla tego rachunku prowadzona jest w taki sposób, aby zapewnić tworzenie informacji o obszarach wykorzystania pozostałych środków. WYKŁAD nr 4. Rachunki i podwójne wpisy 1. Rodzaje kont, ich struktura W procesie produkcyjnym codziennie przeprowadzana jest duża liczba transakcji gospodarczych, które wymagają bieżącej refleksji, do czego stosuje się specjalne formularze księgowe, zbudowane na zasadzie jednorodności ekonomicznej. Konto księgowe - główna jednostka przechowywania informacji, która po podsumowaniu wszystkich informacji księgowych jest niezbędna do podejmowania decyzji zarządczych. rachunki księgowe - jest to metoda bieżącej, wzajemnie powiązanej refleksji i grupowania majątku według składu i lokalizacji, według źródeł jego powstawania, a także działalności gospodarczej na jednorodnych jakościowo gruntach, wyrażonych w miernikach pieniężnych, naturalnych i robocizny. Dla każdego rodzaju majątku, zobowiązań i transakcji otwiera się oddzielne rachunki z ich nazwą i numerem cyfrowym (szyfrem), które odpowiadają każdej pozycji bilansu, na przykład 01 „Środki trwałe”, 04 „Wartości niematerialne”, 10 „Materiały ”, 20 „Produkcja główna”, 50 „Kasjer”, 51 „Rachunki rozliczeniowe” 52 „Rachunki walutowe”, 75 „Rozliczenia z założycielami”, 99 „Zyski i straty”, 80 „Kapitał autoryzowany” itp. Każde konto to dwustronna tabela: lewa strona rachunku to debet (z łac. „musi”), prawa strona to kredyt (z łac. „wierzy”). Dla niektórych rachunków obciążenie oznacza wzrost, uznanie oznacza spadek, podczas gdy dla innych przeciwnie, obciążenie oznacza spadek, a uznanie oznacza wzrost. W zależności od treści konta księgowe dzielą się na aktywne, pasywne i aktywno-pasywne. Konta są aktywne na: 1) treść ekonomiczna - są to konta, które służą do rozliczania nieruchomości według dostępności, składu i lokalizacji; 2) saldo - gdy rachunki (pozycje) znajdują się w aktywnej części salda; 3) saldo (saldo) - jeżeli rachunki posiadają saldo debetowe. Konta są uważane za pasywne dla: 1) treść ekonomiczna - gdy rachunki odzwierciedlają księgowanie majątku według źródeł jego powstania; 2) saldo – jeżeli rachunki (pozycje) znajdują się w pasywnej części salda; 3) salda to te konta, które mają saldo kredytowe. Oprócz rachunków aktywnych i pasywnych w praktyce księgowej stosowane są rachunki aktywno-pasywne, które mogą mieć jednocześnie saldo debetowe lub kredytowe. Jeśli jedno saldo jest wyświetlane na koncie aktywno-pasywnym, to jest ono efektywne i pokazuje końcowy wynik z przeciwstawnych operacji. Na przykład na koncie 99 „Zysk i strata” odzwierciedlone są zarówno zyski, jak i straty, ale na koniec miesiąca wyświetlany jest ostateczny wynik finansowy - zysk, jeśli saldo jest kredytowe) lub strata (jeśli saldo jest debetowe). W niektórych przypadkach na rachunkach aktywno-pasywnych nie można wycofać efektywnego salda; dzieje się tak, gdy efektywne saldo zniekształca dane księgowe. Np. rachunek 76 „Rozliczenia z różnymi dłużnikami i wierzycielami” mógłby zastąpić dwa rachunki: „Rozliczenia z dłużnikami” – rachunek aktywny oraz „Rozliczenia z wierzycielami” – rachunek pasywny. Konieczność uwzględniania tych wyliczeń na jednym koncie tłumaczy się ciągłą zmianą wzajemnych rozliczeń, dłużnik może stać się wierzycielem i odwrotnie, a dzielenie tego rachunku na dwa osobne nie jest wskazane. Transakcje gospodarcze bieżącej rachunkowości są rejestrowane na rachunkach w miarę ich kumulacji. Każdą operację można rejestrować osobno, ale jeśli istnieje wiele jednorodnych operacji, to na podstawie dokumentów pierwotnych uzasadnione jest ich zestawienie w zestawienia zbiorcze lub grupowe. Zmniejszy to liczbę zapisów na rachunkach. Strukturę kont aktywnych i pasywnych oraz tryb rejestrowania na nich transakcji regulują następujące zasady: 1) dla aktywnych kont. Na początku okresu sprawozdawczego otwierane są konta, które mają salda (początkowe saldo debetowe - SND). Dane do zapisów na rachunkach pobierane są z aktywnej części bilansu i rejestrowane w ciężarze rachunków. Zlecenie to oznacza: otworzyć rachunki i zapisać saldo otwarcia. Wzrost i wpływy znajdują odzwierciedlenie w obciążeniu, a spadek, wydatki i rozdysponowanie - w uznaniu rachunków. Na koniec okresu sprawozdawczego sumy obrotów na wszystkich rachunkach są sumowane: najpierw dla obciążenia, a następnie dla uznania. W wynikach obrotów z tytułu obciążenia rachunków nie uwzględnia się kwoty salda początkowego; obejmuje to tylko kwoty operacji okresu sprawozdawczego. Ostateczne saldo debetowe (SKD) na rachunkach aktywnych za okres sprawozdawczy ustalane jest w następujący sposób: do początkowego salda debetowego (SND) dodawany jest całkowity obrót debetowy i odejmowany jest całkowity obrót na kredycie (Ok). Saldo końcowe może być debetowe lub zerowe: Сpłyta CD = Cznaleźć + Ochд + Ochк. Tak więc w przypadku kont aktywnych wzrost środków debetowych i zmniejszenie środków kredytowych; 2) dla kont pasywnych otwierane są rachunki, na których zapisywane jest początkowe saldo pożyczki. Jest ona pobierana z biernej części salda w kontekście artykułów, dla których istnieją salda. Zwiększenia, wpływy i wpływy są odzwierciedlone w uznaniu, a spadki, wydatki i rozdysponowania są odzwierciedlane w debecie. Na koniec okresu sprawozdawczego sumy obrotów są sumowane dla każdego rachunku, najpierw dla uznania, a następnie dla obciążenia. Wyniki obrotu kredytowego nie uwzględniają salda początkowego, a jedynie kwoty transakcji, które wystąpiły w okresie sprawozdawczym. Saldo końcowe (Skp) definiuje się w następujący sposób: do salda początkowego (Snk) dodaje się obrót na kredycie (OK) i odejmuje obrót na debecie (Od). Saldo końcowe może być dodatnie lub zerowe: Сkp = Cnk + Ochк - Oд. Dlatego w przypadku kont pasywnych środki debetowe maleją, a środki kredytowe wzrastają. Zrozumienie treści ekonomicznej rachunków aktywnych i pasywnych jest bardzo ważne dla opanowania metod odzwierciedlania operacji gospodarczych na rachunkach księgowych i monitorowania ich realizacji. Grupowanie majątku podmiotu gospodarczego według źródła wykształcenia. Majątek podmiotu gospodarczego jest kapitał tego podmiotu. Kapitał jest własny i przyciągany. Kapitał własny dzieli się na dwa rodzaje: 1) tworzone w toku działalności gospodarczej (dodatkowe, rezerwowe, fundusze zakładowe, zyski zatrzymane, rezerwy na przyszłe wydatki i płatności, finansowanie celowe i wpływy). Dodatkowy kapitał powstaje w wyniku dopłaty przez właścicieli środków ponad zarejestrowanego kapitału docelowego, zmian wartości aktywów, z tytułu ich nieodpłatnego otrzymania. Fundusz rezerwowy (kapitał) powstaje z zysku przedsiębiorstwa i służy na pokrycie strat wynikających z sytuacji kryzysowych, wypłatę dochodów i dywidend w przypadku niewystarczających zysków. Fundusze przedsiębiorstwa: Z zysku przedsiębiorstwa tworzone są fundusze akumulacyjne i konsumpcyjne na zachęty (premie dla pracowników) oraz na działania w ramach programu socjalnego. Rezerwy na przyszłe wydatki i płatności są tworzone w celu równomiernego uwzględnienia w kosztach okresu sprawozdawczego kosztów wynagrodzenia urlopowego, naprawy środków trwałych oraz wypłaty premii za staż pracy. Ukierunkowane finansowanie i wpływy - są to środki od państwa i innych organizacji wykorzystywane na pokrycie celowych wydatków; 2) utworzone w celu inwestowania właścicieli przedsiębiorstwa (kapitał docelowy). Pozyskany kapitał dzieli się również na dwa rodzaje: 1) długoterminowe (kredyty, pożyczki); 2) krótkoterminowe (zobowiązania, przychody przyszłych okresów). 2. Podwójny wpis, jego cel Każda transakcja biznesowa z konieczności charakteryzuje się dwoistością i wzajemnością. Aby zachować te właściwości i kontrolować ewidencję operacji gospodarczych na kontach księgowych, stosuje się metodę podwójnego zapisu. podwójne wejście jest zapisem, w wyniku którego każda transakcja biznesowa jest dwukrotnie odzwierciedlona na rachunkach księgowych: w obciążeniu jednego rachunku i jednocześnie w uznaniu drugiego powiązanego z nim rachunku na tę samą kwotę. Metoda podwójnego wejścia określa istnienie takich pojęć jak korespondencja rachunków i zapisów księgowych. Korespondencja na koncie - jest to relacja między rachunkami, która występuje metodą podwójnego księgowania, np. między rachunkami 50 „Kasjer” a 51 „Rozliczeniami” lub 70 „Rozliczenia z personelem za wynagrodzeniem” i 50 „Kasjer” lub 10 „Materiały” " i 60 " Rozliczenia z dostawcami i kontrahentami " itp. Wpis księgowy nie ma nic innego jak rejestracja kont korespondencyjnych, gdy jednocześnie dokonywany jest zapis na rachunku debetowym i uznaniowym na kwotę transakcji gospodarczej podlegającej rejestracji. Podwójny zapis jest różnie odzwierciedlany w zależności od formy księgowania. Dzięki formularzowi pamiątkowemu każda operacja jest dwukrotnie zapisywana w różnych rejestrach: na debecie i na uznaniu rachunku. Ten zapis jest również nazywany rozłącznym. W formularzu księgowania zlecenia dziennika stosuje się zapis łączony. W tym przypadku rejestry są skonstruowane w taki sposób, że rejestrując operację raz, odzwierciedlają ją zarówno w debecie, jak i uznaniu odpowiednich rachunków. Dzięki temu uzyskuje się oszczędności w pracy księgowej (zamiast dwóch zapisów kwoty, jeden) i wyraźnie widoczna jest korespondencja rachunków. W praktyce księgowej oprócz prostych księgowań występują również księgowania złożone, które są dwojakiego rodzaju. W pierwszym przypadku, gdy obciążany jest jeden rachunek i jednocześnie zasilanych jest kilka rachunków. W takim przypadku kwota uznanych rachunków jest równa kwocie rachunków obciążanych. Rachunki rachunkowości syntetycznej i analitycznej, ich powiązania W księgowości do pozyskiwania różnych informacji wykorzystywane są trzy rodzaje kont. W zależności od stopnia szczegółowości podzielono je na subkonta syntetyczne, analityczne i subkonta. Rachunki syntetyczne zawierają uogólnione wskaźniki dotyczące majątku, zobowiązań i operacji organizacji dla grup jednorodnych gospodarczo, wyrażone w kategoriach pieniężnych. Rachunki syntetyczne obejmują: 01 „Środki trwałe”; 10 „Materiały”; 50 „Kasjer”; 51 „Rachunki rozliczeniowe”; 43 „Produkty gotowe”; 41 „Towary”; 70 „Obliczenia z personelem dotyczące zapłaty stosu”; 80 „Kapitał autoryzowany” itp. Konta analityczne szczegółowo opisują zawartość rachunków syntetycznych, odzwierciedlających dane o określonych rodzajach majątku, pasywów i operacji, wyrażone w licznikach naturalnych, pieniężnych i pracy. W szczególności na koncie 41 „Towary” należy znać nie tylko łączną ilość towarów, ale także konkretnie obecność i lokalizację każdego rodzaju towaru lub grupy towarów, a na koncie 60 „Rozliczenia z dostawcami i kontrahentami” – nie tylko całkowite zadłużenie, ale również zadłużenie szczegółowe dla każdego dostawcy z osobna. Subkonta (konto syntetyczne II rzędu), będące kontami pośrednimi między kontami syntetycznymi a analitycznymi, przeznaczone są do dodatkowego grupowania kont analitycznych w ramach tego rachunku syntetycznego. Są one rozliczane w kategoriach fizycznych i pieniężnych. Kilka kont analitycznych tworzy jedno subkonto, a kilka subkont tworzy jedno konto syntetyczne. Zgodnie z ustawą federalną z dnia 21 listopada 1996 r. Nr 129-FZ „O rachunkowości” w rachunkowości stosuje się rachunkowość syntetyczną i analityczną. Rachunkowość syntetyczna - księgowanie uogólnionych danych księgowych dotyczących rodzajów nieruchomości, zobowiązań i transakcji biznesowych na określonych podstawach ekonomicznych, które są prowadzone na syntetycznych rachunkach księgowych. Rachunkowość analityczna - księgowość, która jest prowadzona na osobistych i innych analitycznych kontach księgowych, grupując szczegółowe informacje o majątku, zobowiązaniach i transakcjach biznesowych w ramach każdego konta syntetycznego. Rachunkowość syntetyczna i analityczna jest zorganizowana tak, aby ich wskaźniki kontrolowały się nawzajem i ostatecznie pokrywały się, dlatego ewidencja jest prowadzona równolegle; zapisy na rachunkach rachunkowości analitycznej są dokonywane na podstawie tych samych dokumentów, co zapisy na rachunkach rachunkowości syntetycznej, ale z większą szczegółowością. Istnieje nierozerwalny związek między rachunkami syntetycznymi i analitycznymi. Wyraża się to w następujących równościach: 1) saldo otwarcia dla wszystkich rachunków analitycznych otwartych na tym rachunku syntetycznym jest równe saldzie otwarcia rachunku syntetycznego: ΣСna = Cns; 2) obrót na wszystkich rachunkach analitycznych otwartych na tym rachunku syntetycznym musi być równy obrotom rachunku syntetycznego: Oa =Oc 3) saldo końcowe wszystkich kont analitycznych otwartych na tym koncie syntetycznym jest równe saldowi końcowemu konta syntetycznego: ΣСка = Cка Związek między rachunkami a saldem w rachunkowości przejawia się w następujący sposób. Na podstawie tych pozycji bilansowych otwierane są konta aktywne i pasywne, których nazwy w zasadzie pokrywają się z pozycjami bilansowymi. Tak więc artykuł dotyczący aktywów „Wartości niematerialne” odpowiada kontu 04 „Wartości niematerialne”; artykuł pasywny bilansu „Kapitał dodatkowy” - konto 83 „Kapitał dodatkowy” itp. Czasami kilka kont jest prezentowanych w bilansie jako jeden artykuł. Na przykład pozycja bilansu „Zapasy” obejmuje kilka grup kont (10, 11, 15, 16, 20, 21, 41, 43 itd.). Jednocześnie istnieją konta, które znajdują odzwierciedlenie w bilansie w dwóch pozycjach. Na przykład konto 76 „Rozliczenia z różnymi dłużnikami i wierzycielami” w bilansie aktywów jest uwzględnione w artykule „Inni dłużnicy”, aw zobowiązaniu - w artykule „Inni wierzyciele”. Sumy sald odpowiednich pozycji bilansowych są saldami początkowymi otwartych rachunków syntetycznych. Całkowita kwota sald debetowych rachunków syntetycznych odpowiada całkowitej kwocie sald kredytowych, ponieważ sumy te są czymś innym niż sumy aktywów i pasywów bilansu. Na podstawie sald końcowych rachunków syntetycznych sporządzane jest nowe saldo na pierwszy dzień następnego okresu sprawozdawczego (miesiąc, kwartał i rok). Należy zauważyć, że istnieje różnica między rachunkami księgowymi a bilansem, która polega na tym, że rachunki księgowe odzwierciedlają bieżące transakcje biznesowe i łączne dane za okresy sprawozdawcze we wskaźnikach naturalnych, pieniężnych i pracowniczych, a bilans odzwierciedla tylko suma danych na początek i koniec okresu sprawozdawczego w wartościach pieniężnych. W bieżącej rachunkowości prezentowane są konta, których nie ma w bilansie, ponieważ są one zamykane przed sporządzeniem bilansu - jest to rachunek 26 „Koszty ogólne”, 25 „Koszty ogólne produkcji”, 44 „Koszty sprzedaży”, 90 „Sprzedaż”, 91 „Pozostałe przychody i koszty” itp. Nieuwzględnione w bilansie i na kontach pozabilansowych. 3. Klasyfikacja rachunków Klasyfikacja rachunków według treści ekonomicznej Grupowanie rachunków według treści ekonomicznych odpowiada na jedno główne pytanie: „Co jest brane pod uwagę na tym rachunku?”. Podział rachunków według treści ekonomicznej przedstawia poniższa tabela.

Podsumowanie aktualnych danych księgowych Jednym ze sposobów podsumowania bieżących danych księgowych są arkusze obrotów. W praktyce arkusz obrotów dla rachunków syntetycznych nazywany jest saldem obrotów. Arkusz obrotów ma szereg wad: 1) nie ma możliwości prześledzenia, skąd pochodzą wartości i dokąd są kierowane, tj. ich ruch; 2) nie można ustalić, w jaki sposób majątek przedsiębiorstwa i źródła jego powstawania zwiększają się lub zmniejszają. Rachunkowość analityczna wykorzystuje dwie główne formy arkusze obrotowe: 1) suma ilościowa; 2) umowa lub suma. Nazywa się rejestrowanie transakcji biznesowych ze ścisłą sekwencją zapis chronologiczny. Ustalenie rodzaju okablowania: 1) jeśli z treści dokumentu wynika, że istnieje fakt pozyskania środków z zewnątrz (fundator wniósł wkład, pożyczka została udzielona z banku, środki zostały tymczasowo pożyczone od wierzycieli, otrzymano materiały od dostawców przyjęto roboty lub usługi, wystąpiło zadłużenie środków lub budżetu z obowiązkowymi potrąceniami), wtedy pierwszy rodzaj księgowania: chodzi o obciążenie rachunku aktywnego i uznanie rachunku pasywnego; 2) jeżeli z treści dokumentu wynika, że doszło do zwrotu wcześniej otrzymanych środków, niezależnie od kogo, lub nastąpiła spłata zadłużenia (wycofał się założyciel, pożyczka została zwrócona bank, pożyczone środki zostały zwrócone wierzycielom, przelane zostały podatki itp.), - jest to księgowanie drugiego rodzaju - chodzi o uznanie rachunku aktywnego i obciążenie rachunku pasywnego; 3) jeżeli z treści dokumentu wynika, że istnieje fakt przeniesienia jakichkolwiek środków z jednej osoby odpowiedzialnej lub miejsca przechowywania na inne (z magazynu do magazynu, do produkcji lub do nabywcy, z kasy do rachunek lub odwrotnie i podobne operacje), jest to trzeci rodzaj księgowania: obciążenie rachunku aktywnego i uznanie rachunku aktywnego; 4) jeżeli z treści dokumentu wynika, że istnieje fakt przekazania środków od jednego właściciela do drugiego lub przeniesienia z jednego funduszu do drugiego (zysk jest przekazywany do rezerwy na rozwój produkcji i inne cele, przeniesienie udziału jednego założyciela na drugiego, przeniesienie pilnych pożyczek na przeterminowane itp.), to czwarty rodzaj księgowania: obciążenie rachunku pasywnego i uznanie rachunku pasywnego. Reguła: Grupa aktywna - zasada inwestowania (środki są inwestowane). Grupa pasywna - przygotowanie do inwestycji (źródła środków, fundusze, rezerwy, dochody). Grupa aktywno-pasywna - obliczenia mogą być zarówno opłacalne, jak i wydatkowe, czyli aktywne i pasywne znaczenie. Klasyfikacja kont księgowych według struktury