|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

Notatki z wykładów, ściągawki

Finanse państwowe i gminne. Notatki z wykładu: krótko, najważniejsze

Katalog / Notatki z wykładów, ściągawki Spis treści

WYKŁAD NR 1. Istota i historia powstania finansów państwowych i gminnych 1. Istota finansów Sfinansować - jest to system stosunków pieniężnych generowanych i regulowanych przez państwo, związany z redystrybucją wartości produktu krajowego brutto, a także części bogactwa narodowego. Wraz z nadejściem państwa przyszedł system finansowy. Już w systemie niewolniczym państwo pełniło szereg funkcji społeczno-gospodarczych (takich jak utrzymanie wojska, ochrona porządku publicznego, budowa budynków, dróg itp.) oraz uzupełniało swój skarbiec poprzez podatki pieniężne i w naturze. Z połączenia monetarnej formy podatku i funkcji samego państwa zrodziła się istota finansów publicznych. Finanse państwowe i gminne to zespół redystrybucyjnych stosunków pieniężnych regulowanych przez państwo w celu tworzenia i wykorzystywania dochodów pieniężnych niezbędnych do realizacji ważnych zadań strategicznych. Scentralizowane dochody pieniężne (fundusze) obejmują budżety wszystkich szczebli (państwowy, regionalny, samorządowy), a także fundusze pozabudżetowe (Federalne i terytorialne fundusze obowiązkowego ubezpieczenia zdrowotnego, Fundusz Emerytalny, Fundusz Ubezpieczeń Społecznych). Powszechnie przyjmuje się, że finanse państwa i gminy pełnią cztery funkcje: 1) planowanie – osiągnięcie maksymalnej równowagi i proporcjonalności środków finansowych; 2) organizacja - konieczność określenia trybu sporządzania, zatwierdzania, wykonywania budżetu, wyboru uprawnionych instytucji kredytowych, rozgraniczenia uprawnień władzy wykonawczej i ustawodawczej w procesie budżetowym; 3) stymulacja; 4) kontrola - konieczność sprawowania kontroli w przygotowaniu, zatwierdzeniu, wykonaniu budżetu. Finanse i system finansowy ukształtowały się w momencie połączenia państwa i podatków. Podatki podatkowe przestały istnieć w naturze i od pewnego czasu były pobierane wyłącznie w formie pieniężnej. 2. Historia powstania finansów państwowych i gminnych” Powstanie stosunków finansowych wiąże się z procesem oddzielenia skarbu państwa od majątku monarchy. Od tego czasu używany jest termin „finanse”. W średniowieczu termin ten oznaczał dochód. W krajach europejskich bliżej XVIII wieku. finanse obejmowały całość dochodów, wydatków, długu państwowego. Początkowo finanse były traktowane jako fundusze pieniężne. Nieco później pojęcie „finanse” zaczęło obejmować finanse lokalne. Dzięki rozwojowi nauki o finansach państwo zaczęło bardziej znacząco podchodzić do kształtowania finansów. Finanse były postrzegane jako połączenie poboru podatków, majątku, budżetowania i wydatków na szersze cele. W praktyce światowej istnieją dwie teorie pochodzenia finansów: klasyczna i neoklasyczna. Teoria klasyczna zakłada dominację państwa nad finansami. Neoklasycy prezentują inną wizję systemu finansowego. Całkowicie odchodzą od dominacji państwa we wszystkich obszarach, w tym alokacji finansów jako samodzielnej kategorii. Klasyczna teoria przedstawia myśli dotyczące polityki podatkowej państwa. Pod tym względem Adam Smith stał się sławny. Jego zasługą jest opracowanie zasad dotyczących relacji podatnika z systemem podatkowym. We współczesnych stosunkach podatkowych zasady te znajdują również odzwierciedlenie na przykład w kodeksie podatkowym Federacji Rosyjskiej. Zasady A. Smitha brzmią: 1) podatki nie powinny szkodzić przemysłowi i wolności człowieka; 2) podatki muszą być sprawiedliwe i równe; 3) podatki muszą mieć uzasadnione powody; 4) nie powinno być wielu kas i wielu poborców podatkowych. Teoria neoklasyczna miała swój początek w połowie XX wieku. Pojawił się nowy etap w rozwoju finansów. Podejście neoklasyczne stosuje się do kształtowania krajowych i międzynarodowych stosunków finansowych. Teoria opiera się na czterech zasadach: 1) siła ekonomiczna państwa, a tym samym stabilność jego systemu finansowego, jest w dużej mierze zdeterminowana siłą ekonomiczną sektora prywatnego, opartego na dużych organizacjach; 2) minimalna interwencja rządu w sektorze prywatnym; 3) głównymi dostępnymi źródłami rozwoju finansowego dużych korporacji są zyski i rynki kapitałowe; 4) ze względu na umiędzynarodowienie rynków pracy, kapitału i towarów ogólnym kierunkiem rozwoju systemów finansowych różnych krajów jest chęć integracji. Termin ten zaczął być używany w Rosji od XVIII wieku. a jego interpretacja była następująca: „Finanse to wszystko, co dotyczy dochodów i wydatków państwa” (V.I. Dal). Rok 1802 oznaczał utworzenie ministerstw, w tym Ministerstwa Finansów. Zarządzał systemem kontroli dochodów, stosunków z zagranicą, spraw celnych, podatków i opłat itp. Ministerstwo Finansów składało się z kolegiów finansowo-gospodarczych. Jednak niektóre kwestie finansowo-gospodarcze pozostawały w gestii innych instytucji: Ministerstwa Handlu, Ministerstwa Spraw Wewnętrznych, Skarbu Państwa. Według funkcji i uprawnień Ministerstwa Finansów XVIII-XIX wieku. jest prototypem nowoczesnego organu finansowego. Praca „starożytnego” ministerstwa polegała na rozwiązywaniu kwestii pożyczek państwowych, ustalaniu źródeł dochodów skarbu państwa, zarządzaniu biciem monet metalowych i emisji papierowych pieniędzy. Ponadto do kompetencji tego organu należała kontrola poboru i odbioru podatków. Strukturę Ministerstwa Finansów zrewidował M. M. Speransky: Minister -> Departamenty -> Oddziały -> Tablice Na czele resortu stanął Minister Finansów, w ramach którego utworzono radę i urząd. Samo Ministerstwo składało się z departamentów, filii, stołów. Podporządkowanie było przewidywane w podejmowaniu decyzji i w kontaktach z władzami wyższymi: naczelnicy podlegali kierownikom departamentów, a naczelnicy departamentów podlegali dyrektorom departamentów, którzy z kolei podlegali bezpośrednio ministrowi. Cesarz mianował ministra, który podlegał tylko jemu. Tak więc w kierowaniu ministerstwami leżała zasada jedności dowodzenia. Struktura ministerstw została zbudowana zgodnie z francuską analogią. Ministerstwo Finansów odegrało ważną rolę w przeglądzie „rocznych” sprawozdań finansowych innych resortów. Co więcej, raporty te zostały przekazane Radzie Państwa i samemu królowi wraz z opracowanymi propozycjami. Przygotowując budżet, Ministerstwo Finansów musiało wziąć pod uwagę preliminarz każdego resortu, który został przedłożony nie później niż 15 listopada. W przyszłości szacunki zostały zredukowane do listy pozycji dochodów i wydatków. W takiej formie budżet został przedłożony do rozpatrzenia Radzie Państwa, a następnie do zatwierdzenia przez suwerena. Obecnie rozpatrzenie i zatwierdzenie budżetu przebiega w ten sam sposób: od ministerstw do prezydenta. W tamtych czasach podział wydatków i źródeł dochodów przy przygotowywaniu budżetu był w ścisłej tajemnicy. Na obecnym etapie rozwoju stosunków budżetowych proces ten jest dość przejrzysty i otwarty. Nowe zasady opracowywania, wykonywania i zatwierdzania malarstwa państwowego uchwalono w 1862 r. Obrazy państwowe stały się przedmiotem publikacji. Główne zasady sporządzania i wydatkowania skarbu państwa głosiły jedność budżetową, jednorazową egzekucję kasową, czyli wydatki dokonywane z kas Skarbu Państwa, w których gromadzono wszystkie dochody państwa. Gdy brakowało, szukano dodatkowych źródeł dochodu. Może to być wzrost podatków i podatków, sprzedaż majątku państwowego i chłopów. W celu rozwiązania kwestii pokrycia deficytu budżetowego przy Ministerstwie Finansów powołano międzyresortowy Komitet Finansowy. W strukturze Ministerstwa funkcjonowała prowizja za spłatę długów. Do jej kompetencji należało badanie i rozwiązywanie problemów związanych z redukcją wewnętrznego i zewnętrznego długu publicznego. Ministerstwo Finansów składało się z sześciu departamentów. Były to: Wydział Górnictwa i Gospodarki Solnej, Wydział Podatków i Opłat Różnych, Wydział Mienia Państwowego, Wydział Manufaktur, Wydział Handlu Wewnętrznego oraz Skarb Państwa. Departament Podatków i Obowiązków Różnych był odpowiedzialny za pobór podatków bezpośrednich i pośrednich oraz prowadzenie spisów ludności opodatkowanej. Departament Majątku Państwowego zarządzał majątkiem państwowym i chłopami państwowymi. Zakłady górnicze, biznes solny i Mennica były odpowiedzialne za Wydział Górnictwa i Gospodarki Solnej, w skład którego wchodził Instytut Górnictwa i Komitet Naukowy Górnictwa. Kontrolę odbioru i wydatkowania wszystkich środków publicznych sprawowała Państwowa Wyprawa Rachunków Senatu, Departament Rozwiązywania Dawnych Rachunków dawnej Komisji Rewizyjnej oraz Wyprawa Rachunkowa Departamentu Komunikacji Wodnej. Wszystkie organy strukturalne połączyły się później w Generalną Dyrekcję Audytu Rachunków Publicznych. Aparat resortu składał się z kontrolera państwowego oraz dwóch wydziałów (raportowania cywilnego, wojskowego i morskiego). Kontrola finansowa miała charakter formalny i ograniczała się do sprawdzania dokumentów, raportów i ksiąg w Petersburgu; Dyrekcja Główna nie posiadała niezależnych organów lokalnych. Organ ten stał się częściowo prototypem nowoczesnej Izby Obrachunkowej, która na mocy prawa rosyjskiego ma szerokie uprawnienia. Znacznie gorzej było ze stosunkami monetarnymi. W systemie feudalnym kredyty były słabo rozwinięte. Prawie wszystkie banki w kraju udzielały pożyczek tylko właścicielom ziemskim poddanym. W 1847 r. utworzono Państwowy Bank Handlowy dla klasy kupieckiej. W związku z tym bank ten udzielał pożyczek wyłącznie kupcom. Bank cesyjny zajmował się emisją banknotów i wymianą ich na monety. Poddani nie kwalifikowali się do pożyczek. Jedynym bankiem dla średnich chłopów był bank ziemi. Wszystkie te banki podlegały Ministerstwu Finansów. Później zorganizowano Radę Państwowych Zakładów Kredytowych, która miała kontrolować obrót w sektorze bankowym. Organ ten był częścią ministerstwa, o którym mowa. Na bazie Banków Handlowych i Pożyczkowych powstał Bank Państwowy. W związku z tym wszystkie salda zlikwidowanych banków zostały przeniesione do nowo utworzonego banku. Główną działalnością banku jest przechowywanie depozytów odsetkowych, udzielanie kredytów i pożyczek zabezpieczonych papierami wartościowymi i metalami szlachetnymi, skup i sprzedaż złota, rozliczanie transakcji wekslowych. Później Bank Państwowy wyemitował papiery wartościowe. W 1882 r. powstał Chłopski Bank Ziemski. Podstawą jego działalności było pośrednictwo w pozyskiwaniu ziemi od szlachty i sprzedawaniu jej kułakowi. Jak wiecie, bank zażądał wysokiego oprocentowania. Nie wszystkie warstwy chłopstwa mogły sobie pozwolić na zakup ziemi za kredyt. Równolegle powstał kolejny bank, który służył tylko szlachcie i ziemianom. Bank ten nazywał się Bankiem Ziem Szlachetnych. Główną działalnością banku było udzielanie szlachcie pożyczek pod zastaw ziemi. Upadek systemu finansowego w Rosji rozpoczął się wraz z pojawieniem się E.F. Kankrina. Pod jego kierownictwem w latach 1839-1843. przeprowadzono reformę walutową. W ramach Ministerstwa Finansów powołano ekspedycję państwowych not kredytowych, której funkcją było wydawanie not kredytowych. Nieco później został rozwiązany. Fatalnym błędem ministra była niechęć do rozwoju kredytowania przemysłu i budowy kolei. Ponadto tworzenie klasy średniej z chłopów i filistrów było utrudnione w każdy możliwy sposób. Po wojnie skarb państwa zubożał. Padło pytanie o budowę kolei, która wymagała ogromnych nakładów finansowych. Nie było to możliwe ze względu na budżet. Tak więc rząd udzielił przedsiębiorstwom kolejowym dużych pożyczek, gwarantując dochody z odsetek. Deficyt budżetowy został sztucznie pokryty emisją not kredytowych i pożyczek. System finansowy doznał ostatecznego załamania w okresie wojny (podczas wojny krymskiej). Za panowania Aleksandra II zarysowano zmiany w rozwoju społeczno-gospodarczym kraju. Przemysł i handel stały się ważne, ponieważ zapewniały zapełnienie budżetu państwa. Ważnymi momentami w historii Rosji były reforma chłopska z 1861 r. i operacja odkupienia. Wiązało się to z rozbudową aparatu państwowego i zwiększeniem roli Ministerstwa Finansów. W „Regulaminie odkupienia” (19 lutego 1861 r.) stwierdzono, że kierowanie akcjami odkupienia powierzono skarbnicowi petersburskiemu. Wraz ze wzrostem liczby spraw umorzeń w strukturze resortu ukształtował się Główny Zakład Umorzenia. Później w Ministerstwie Finansów wyodrębniono dwa departamenty: Departament opłat pozapłacowych i Departament opłat wynagrodzeń. Powstanie oddziałów wiąże się z nałożeniem na niektóre towary podatku akcyzowego. W szczególności dotyczyło to produkcji napojów alkoholowych. Departament Opłat Stałych zajmował się akcyzą (napój, cukier buraczany) i cłami (paszport, sąd). Podatek akcyzowy był wówczas uważany za główne źródło dochodów budżetu państwa. Systemem inkasa bezpośredniego i ceł rzeczowych zarządzał Departament Wynagrodzeń. Utworzony na początku XX wieku. Ministerstwo Handlu i Przemysłu przejęło część funkcji Ministerstwa Finansów. W późniejszym okresie wzmocniła się rola Ministerstwa w zarządzaniu działalnością kredytową i kredytami zagranicznymi. Polityka agrarna Stołypina zintensyfikowała działalność Banku Chłopskiego, który podlegał Ministerstwu. Otrzymał prawo do udzielania pożyczek chłopom na zabezpieczenie działek przy przeprowadzce na nowe ziemie. Instytucje lokalne Ministerstwa Finansów Na ziemi głównymi organami finansowymi były Skarb Państwa (w województwie) i kasy powiatowe. Skarbem początkowo kierował wicegubernator, a następnie postanowiono powołać prezesa skarbu. Tym samym funkcje kontroli nad finansami lokalnymi zostały przeniesione na kierownika izby. Lokalne izby rozstrzygały sprawy związane z przetargami na kontrakty. Zaoszczędziło to pieniądze skarbu państwa i umożliwiło rozwój krajowego przemysłu. Około 1811, 1815, 1833, 1850, 1857. przeprowadzono audyty, o których informacje były przechowywane w departamencie gospodarczym Skarbu Państwa. Kontrolował również majątek państwowy i sprawy związane z chłopami państwowymi. System organów skarbowych charakteryzował podział administracyjny państwa. Skarbami powiatowymi zarządzał departament skarbu, a departament kontroli przeprowadzał wewnętrzną kontrolę finansową: rewizję ksiąg i roczne sprawozdania kas. W 1838 r. utworzono lokalne Ministerstwo Majątku Państwowego, które zajmowało się zarządzaniem majątkiem państwowym i chłopami państwowymi. W związku z tym Skarb Państwa utracił uprawnienia do prowadzenia tych spraw. Skarby powiatowe podlegały Izbie Skarbowej województwa. Miejscowy skarbiec był odpowiedzialny za wydawanie pieniędzy i prowadzenie opłat. Na sugestię władz lokalnych kasy powiatowe wydawały paszporty i sprzedawały papier ze stemplami. W skład organu wykonawczego - lokalnego Ministerstwa Finansów wchodziły następujące instytucje: 1) okręgi celne; 2) straże celne; 3) zarządy górnicze; 4) kancelarie solne; 5) komisja produkcyjna; 6) doradztwo handlowe. WYKŁAD nr 2. System budżetowy Federacji Rosyjskiej System budżetowy to zestaw połączonych ze sobą budżetów na różnych poziomach. Struktura systemu budżetowego oparta jest na formie rządu. Istnieją dwie formy organizacji systemu budżetowego w zakresie finansów publicznych. 1. Prosty (jednolity). Kraje o tej formie reprezentują jedno państwo scentralizowane, składające się z zależnych jednostek administracyjno-terytorialnych (Japonia, Anglia, Szwajcaria, Francja itd.). Państwa unitarne mają dwupoziomowy system budżetowy: budżet państwa i budżety lokalne. Tak więc system budżetowy Japonii składa się z budżetu państwa, budżetów 47 prefektur i 3255 gmin. Francuski system budżetowy obejmuje budżet centralny oraz budżety 95 wydziałów i około 38 tys. gmin. Budżet państwa jest kumulacją części dochodu narodowego redystrybuowanej przez system finansowy. Do budżetu państwa przeznaczane są duże wpływy podatkowe, które umożliwiają ponoszenie wydatków na realizację zadań społeczno-gospodarczych. W latach 1960-1970. w krajach zachodnich nastąpiła konsolidacja gminnych jednostek administracyjnych. W rezultacie wzrosło znaczenie budżetów lokalnych. Na przykład w Wielkiej Brytanii przeprowadzono reformę samorządów. W czasie reformy nastąpił podział na powiaty i powiaty. Ponadto zniesiono mniejsze podziały administracyjne, takie jak powiaty wiejskie i parafie. Pozytywnymi aspektami reformy samorządów terytorialnych było zmniejszenie liczby budżetów lokalnych i zwiększenie ich wielkości. Tym samym bardziej skoncentrowane zostały relacje międzybudżetowe między skarbem państwa a budżetami jednostek miejskich. Organy samorządu terytorialnego były w stanie samodzielnie regulować wiele spraw społecznych na tym terenie. Budżety lokalne pełnią rolę „dyrygentów” rządowej polityki finansowej, gospodarczej i społecznej. Choć formalnie budżety lokalne uznawane są za niezależne od centrum, w rzeczywistości z budżetu ogólnego przeznaczane są znaczne środki w postaci dotacji i dotacji celowych na finansowanie bieżących wydatków samorządów. W Japonii relacja między budżetem państwa a budżetami lokalnymi odbywa się na poziomie dotacji na zamierzony cel (np. na budowę elektrowni wodnych). 2. Kompleksowy (federalny, konfederacki, cesarski). Złożona forma urządzenia reprezentuje związek państw lub jednostek terytorialnych niezależnych od siebie (USA, Kanada, Niemcy, państwa sojusznicze, Rosja itd.). W krajach związkowych istnieje trzypoziomowy system budżetowy: budżet rządu centralnego, budżety członków federacji i budżety lokalne. Cechą federalnej struktury finansów jest niezależność każdego poziomu budżetu i różnorodność relacji między tymi poziomami. Na przykład amerykański system budżetowy obejmuje: 1) budżet federalny; 2) budżety pięćdziesięciu stanów; 3) ponad 80 000 budżetów jednostek samorządu terytorialnego: a) 3000 okręgów; b) 19 000 gmin; c) 17 000 miast i gmin; d) 15 000 okręgów szkolnych; e) 29 000 okręgów specjalnych. Na system budżetowy Niemiec składają się: 1) budżet federalny; 2) budżety 16 ziem, w tym budżety miast hanzeatyckich; 3) budżety gmin, w tym budżety stowarzyszeń gmin i powiatów itp. Budżet federalny jest podstawą finansową rządu i odgrywa wiodącą rolę. Wydatki i dochody budżetów lokalnych w ramach struktury federalnej nie są uwzględniane w budżetach członków federacji, a wydatki i dochody członków federacji nie są uwzględniane w budżecie federalnym. Budżet federalny obejmuje podstawowe podatki. Dochody z amerykańskiego podatku dochodowego od osób fizycznych i podatku dochodowego od osób prawnych wynoszą 60%. Do budżetu federalnego przypisane są najważniejsze wydatki: wojskowe, gospodarcze, niektóre społeczne, administracyjne. W budżecie federalnym Niemiec znajduje się pozycja wydatków związana z uczestnictwem kraju w UE. Dochodami budżetów członków federacji są podatki, wpływy z ich majątku oraz fundusze pozyskane z udzielania pożyczek. Lwią część wpływów do budżetów ziem stanowią tzw. podatki bezpośrednie: podatek dochodowy, podatek spadkowy, podatek dochodowy od osób prawnych, podatek od nieruchomości. Głównymi źródłami dochodów budżetów województw, np. Kanady, są akcyza, podatek dochodowy, podatek dochodowy od osób prawnych, wpłaty do funduszy ubezpieczeń społecznych. Wydatki budżetów członków federacji są realizowane w zależności od ich funkcji w działalności gospodarczej i społecznej, pomocy finansowej dla rolnictwa i poszczególnych gałęzi przemysłu, utrzymania aparatu administracyjnego (organy sądowe, policja). Wszystkie poziomy łańcucha budżetowego są ze sobą ściśle powiązane. Każde państwo różni się sposobami interakcji między ogniwami systemu budżetowego. W Stanach Zjednoczonych środki z budżetu federalnego trafiają do budżetów stanowych i lokalnych w formie subwencji. Istnieją następujące formy powiązań finansowych: bloki i programy podziału dochodów. Bloki obejmują dotacje federalne przekazywane stanom i samorządom lokalnym. Władze terytoriów mają prawo do korzystania z nich w określonej sferze społeczno-gospodarczej (na przykład opieka zdrowotna, zatrudnienie, budownictwo mieszkaniowe itp.). W Niemczech środki z budżetu federalnego przekazywane są do budżetów państw w formie dotacji. Z kolei władze ziem przekazują odpowiednie kwoty gminom. Zgodnie z kodeksem budżetowym Federacji Rosyjskiej system budżetowy Federacji Rosyjskiej składa się z budżetów następujących poziomów: 1) budżet federalny i budżety państwowych funduszy pozabudżetowych; 2) budżety podmiotów Federacji Rosyjskiej oraz budżety terytorialnych państwowych funduszy pozabudżetowych; 3) budżety lokalne okręgów miejskich, okręgów miejskich, wewnątrzmiejskich formacji miejskich miast federalnych Moskwy i Petersburga; 4) budżety osiedli miejskich i wiejskich. Na każdym poziomie następuje proces opracowywania, przyjmowania, realizacji, kontroli zasobów finansowych budżetów. Budżet federalny i budżety stanowych funduszy pozabudżetowych są opracowywane i zatwierdzane w formie ustaw federalnych. Budżety podmiotów Federacji Rosyjskiej oraz budżety terytorialnych państwowych funduszy pozabudżetowych są opracowywane i zatwierdzane w formie ustaw podmiotów Federacji Rosyjskiej. Budżety lokalne są opracowywane i zatwierdzane w formie aktów prawnych organów przedstawicielskich samorządu terytorialnego. Dla wszystkich poziomów budżet roczny jest przygotowywany na jeden rok budżetowy, który odpowiada rokowi kalendarzowemu. Całość wszystkich budżetów na danym terytorium stanowi budżet skonsolidowany. Skonsolidowany budżet Federacji Rosyjskiej obejmuje: 1) budżet federalny; 2) zestaw budżetów innych szczebli systemu budżetowego Federacji Rosyjskiej. Skonsolidowany budżet nie obejmuje budżetów państwowych i terytorialnych funduszy pozabudżetowych. Transfery międzyrządowe również nie są objęte tym systemem. Wykorzystanie budżetu skonsolidowanego jest ściśle związane z procesem planowania i prognozowania budżetu. Jego cechy ilościowe służą do potwierdzenia realności i aktualności wskaźników budżetów federalnych, regionalnych i lokalnych. Podsumowanie budżetów - jest to dokument rozliczeniowy, który odzwierciedla powiązanie (konsolidację) wszystkich wskaźników charakteryzujących połączone budżety. Aby uniknąć błędów w procesie konsolidacji, przestrzegane są pewne zasady sumowania głównych wskaźników budżetowych: dochodów, wydatków, deficytu (nadwyżki). Przy ustalaniu ostatecznych wskaźników dla zestawu budżetów: 1) zabrania się bilansowania deficytów budżetowych nadwyżkami innych budżetów (tj. wzajemnego zmniejszania deficytów niektórych i nadwyżek innych budżetów w ramach budżetu skonsolidowanego); 2) niedopuszczalne jest podwójne liczenie transferów, ponieważ stanowią one dochód jednego budżetu i jednocześnie stanowią wydatek w składzie budżetu wyższego. W celu skutecznego funkcjonowania systemu budżetowego w Rosji należy przestrzegać następujących zasad (art. 28 RF BC): 1) jedność systemu budżetowego Federacji Rosyjskiej. Zasada ta zakłada jedność ustawodawstwa budżetowego Federacji Rosyjskiej, form dokumentacji i sprawozdawczości budżetowej, jednolitej procedury ustalania i wypełniania zobowiązań wydatkowych, generowania dochodów i realizacji wydatków budżetowych itp.; 2) zróżnicowanie dochodów i wydatków między poziomami systemu budżetowego Federacji Rosyjskiej. Zasada delimitacji dochodów i wydatków pomiędzy budżetami oznacza podział i przypisanie pewnych rodzajów uprawnień różnym szczeblom władzy. Zasada ta związana jest przede wszystkim z wykonywaniem funkcji przypisanych władzom; 3) niezależność budżetów. Zasada niezależności budżetu obejmuje prawo władz do samodzielnego kształtowania i wykonywania uchwalonego budżetu. Ponadto za efektywne wykorzystanie środków budżetowych odpowiedzialne są władze państwowe i gminne. Władze regionalne i gminne mają prawo do ustalania podatków i opłat jako wpływów podatkowych do odpowiednich budżetów. Niezależność niższych budżetów przejawia się w samodzielności kształtowania wydatków. W przypadku otrzymania dotacji i dotacji na wydatki celowe z wyższego budżetu powstaje obowiązek „wydatkowania ich na potrzeby wyznaczone przez ośrodek”; 4) równość praw budżetowych podmiotów Federacji Rosyjskiej, gmin. Zasada równości praw budżetowych podmiotów Federacji Rosyjskiej, gmin oznacza określanie uprawnień budżetowych organów rządowych, określanie wielkości, form i trybu dokonywania transferów międzybudżetowych na jednolitych zasadach i wymaganiach. Zasada ta jest również zawarta w Konstytucji Federacji Rosyjskiej. W rzeczywistości zasada równości praw budżetowych nie zawsze jest realizowana. Wynika to z nierównomiernego podziału środków transferowych między regionami i gminami; 5) kompletność odzwierciedlenia dochodów i wydatków budżetów, budżetów państwowych funduszy pozabudżetowych. Zasada kompletności odzwierciedlenia dochodów i wydatków budżetów, budżetów państwowych funduszy pozabudżetowych oznacza, że wszystkie dochody i wydatki budżetów, budżetów państwowych funduszy pozabudżetowych i innych obowiązkowych dochodów określonych przez ustawodawstwo podatkowe i budżetowe Rosji Federacja, ustawy o państwowych funduszach pozabudżetowych podlegają bezwzględnie iw pełni odzwierciedleniu w budżetach, budżetach państwowych funduszy pozabudżetowych; 6) saldo budżetowe. Zasada oznacza, że wielkość wydatków budżetowych odpowiada całkowitej wielkości dochodów; 7) efektywność i ekonomiczność wykorzystania środków budżetowych. Zasada efektywności i oszczędności w wykorzystaniu środków budżetowych oznacza, że przy sporządzaniu i wykonywaniu budżetów organy uprawnione i odbiorcy środków budżetowych powinni kierować się koniecznością osiągnięcia pożądanych rezultatów przy użyciu jak najmniejszej ilości środków lub osiągnięcia najlepszego wyniku wykorzystując kwotę środków określoną przez budżet. Jednym ze sposobów na zaoszczędzenie środków budżetowych jest kampania zakupowa lub przetargi; 8) ogólne (zagregowane) pokrycie wydatków budżetowych. Zasada generalnego (zagregowanego) pokrycia wydatków oznacza, że wszystkie wydatki budżetu muszą być pokryte łączną kwotą dochodów i wpływów budżetu ze źródeł finansowania jego deficytu; 9) reklama. Zasada jawności oznacza dostępność informacji o przebiegu opracowywania, zatwierdzania i wykonania budżetu. Tajne artykuły mogą być zatwierdzane tylko w ramach budżetu federalnego; 10) rzetelność budżetu. Zasada rzetelności budżetowej oznacza wiarygodność wskaźników prognozy rozwoju społeczno-gospodarczego danego terytorium oraz realistyczne obliczenia dochodów i wydatków budżetowych; 11) ukierunkowanie i celowość środków budżetowych. Zasada targetowania zakłada wykorzystanie środków budżetowych zgodnie z ich przeznaczeniem. Docelowe środki finansowe są alokowane dla konkretnych odbiorców budżetu. Naruszenie tej zasady pociąga za sobą naruszenie przepisów budżetowych. WYKŁAD nr 3. Podstawy polityki budżetowej Podstawą realizacji strategicznych celów rozwoju państwa jest polityka finansowa. Realizacja polityki finansowej odbywa się poprzez przygotowanie planu finansowego w perspektywie średnio (długookresowej), budżetu i jak najefektywniejszego wykorzystania tych środków dla pełnienia funkcji państwa. Podmiotami realizacji polityki budżetowej są władze posiadające uprawnienia do tworzenia i wykorzystywania środków finansowych. Polityka finansowa państwa powinna koncentrować się nie tylko na krajowej gospodarce kraju, ale także na wymogach prawa finansowego. Priorytetowymi celami polityki finansowej są: 1) tworzenie ustawodawstwa dostosowanego do rzeczywistości; 2) zmniejszenie obciążeń podatkowych przy jednoczesnym zwiększeniu efektywności funkcjonowania systemu podatkowego; 3) kształtowanie odpowiedniego planowania i prognozowania rozwoju systemu finansowego; 4) osiągnięcie maksymalnej równowagi budżetów na wszystkich poziomach; 5) skuteczny powrót do funkcjonowania systemu celnego; 6) tworzenie warunków do stymulowania wpływów do budżetów różnych szczebli itp. Na politykę finansową składają się takie powiązania strukturalne, jak polityka budżetowa, polityka celna, polityka pieniężna. Zachodzą zmiany w polityce celnej związane z przystąpieniem Rosji do WTO. Zgodnie z regulaminem tej organizacji, na terytoriach, na których obowiązują te przepisy, cła importowe nie będą miały zastosowania. Obecnie na terytorium Federacji Rosyjskiej funkcjonuje cały system opłat i ceł oraz ich świadczeń. Kodeks celny Federacji Rosyjskiej przewiduje specjalne reżimy celne. Politykę pieniężną tworzą rząd Federacji Rosyjskiej i Bank Centralny. Jego główne zadania: 1) stabilność stopy inflacji. Odnosi się to do osiągnięcia poziomu, na którym notowany jest wzrost gospodarczy; 2) zastosowanie najnowszych technologii w transakcjach płatniczych; 3) kontrola podaży pieniądza; 4) utrzymywanie pozycji płynnego kursu walutowego. W ramach polityki podatkowej pierwszym priorytetem jest zmniejszenie obciążeń podatkowych. W rezultacie zachodzą zmiany w przepisach podatkowych. Zagadnienia związane z opodatkowaniem małych i średnich przedsiębiorstw przesunęły się w kierunku poprawy. Dla takich podmiotów gospodarczych opracowano i wdrożono specjalne reżimy podatkowe. Należą do nich system podatkowy w postaci jednolitego podatku od dochodów kalkulacyjnych oraz uproszczony system podatkowy. Obniżono stawki podatku dochodowego. Jednocześnie duża część odliczeń podatkowych trafia do budżetu podmiotu. Z kolei władze regionalne mają ustawodawcze prawo do obniżenia tego wskaźnika (17%). Wszystko to stwarza przesłanki do legalizacji zysków przedsiębiorstw. Opracowano schemat stosowania zachęt podatkowych w zakresie podatku dochodowego, ujednoliconego podatku socjalnego, podatku od wartości dodanej. Wprowadzono dla UST skalę regresywną, tj. wraz ze wzrostem podstawy opodatkowania stawka podatku maleje. Specjalne korzyści są również przewidziane dla stref specjalnych. Ustawodawstwo przewiduje trzy rodzaje wolnych stref ekonomicznych: rekreacyjne, techniczno-innowacyjne, naukowo-techniczne. Dla nich państwo przewidziało zwolnienie z szeregu podatków i świadczeń dla UST, podatku dochodowego. Obecna polityka budżetowa Rosji jest zgodna ze strategicznymi celami rozwoju gospodarczego Federacji Rosyjskiej, poprawy jakości życia i zapewnienia bezpieczeństwa jej obywateli. Coraz większe znaczenie mają projekty krajowe. Tworzone są podstawy do rozwiązywania pilnych problemów, takich jak poprawa jakości edukacji, zapewnienie obywatelom niedrogich i wygodnych mieszkań, poprawa stanu zdrowia ludności, stworzenie godnych warunków życia na wsi oraz rozwój produkcji rolno-przemysłowej. Niektóre programy federalne i regionalne dotyczące powyższych obszarów są wymienione przy rozważaniu transferów międzybudżetowych. Niektóre projekty krajowe otrzymują niezbędne finansowanie. Jednak i tutaj są pewne niespójności. Tak więc początkowo nie uwzględniono środków na wypłatę ujednoliconego podatku socjalnego i wypłatę współczynników okręgowych ze względu na wprowadzenie dodatkowych płatności dla niektórych kategorii nauczycieli i pracowników medycznych. W związku z tym w procesie jego wykonywania ponownie wymagane są zmiany w budżecie federalnym, co nie jest mile widziane. W zakresie finansowania socjalnego znacznie podniesiono płace niektórych kategorii pracowników organizacji sektora publicznego, zasiłek pieniężny personelu wojskowego i funkcjonariuszy organów ścigania, emerytury oraz szereg świadczeń związanych z macierzyństwem i wychowywaniem dzieci. Wyniki reformy systemu świadczeń rzeczowych są pozytywne. Reforma ta umożliwiła zwiększenie efektywności pomocy społecznej dla ludności. Środki budżetowe na te cele są dostarczane w wymaganych ilościach. Weszła w życie nowa federalna ustawa o zamówieniach publicznych, która wyraźniej reguluje procedury przetargowe i stwarza warunki do poszerzenia kręgu dostawców i bardziej efektywnego wykorzystania środków budżetowych. Pozwoli to na bardziej ekonomiczne wydatkowanie środków budżetowych. Od 2006 roku w budżecie federalnym zwiększono wielkość stanowych wydatków inwestycyjnych oraz utworzono Fundusz Inwestycyjny. Kontynuowano reformę stosunków federalnych między budżetami różnych szczebli. Już teraz widać pozytywne zmiany: budżet federalny i budżety podmiotów Federacji Rosyjskiej na 2005 rok zostały wykonane po raz pierwszy w warunkach ustawowo ustalonej delimitacji zobowiązań wydatkowych i źródeł dochodów. Dzięki temu zwiększyło się saldo budżetów regionalnych. Z roku na rok wzrasta przejrzystość systemu finansowego wsparcia podmiotów Federacji Rosyjskiej. Jednak mechanizmy stosowane w dystrybucji dotacji (obliczanie wystarczalności budżetowej, wyrównywanie regionów zapóźnionych) nie są dostatecznie ukierunkowane na stymulowanie wzrostu ich własnego potencjału podatkowego. Dzięki zapewnieniu subwencji z budżetu federalnego rozszerzono zakres kompetencji własnych władz państwowych podmiotów. Organy państwowe podmiotów Federacji Rosyjskiej otrzymały prawo, w przypadkach określonych ustawą, do uczestniczenia w wykonywaniu uprawnień Federacji Rosyjskiej przy realizacji wydatków kosztem budżetów podmiotów Federacji Rosyjskiej Federacja. Podobne decyzje zapadły w odniesieniu do organów samorządu terytorialnego. Pozytywnym wydarzeniem w 2006 roku było utworzenie własnych budżetów dla nowo powstałych gmin. Zgodnie z nową ustawą o samorządzie terytorialnym podmioty samodzielnie decydują o przejściu do nowego modelu relacji międzybudżetowych. Ponad połowa podmiotów przyjęła już swoje przepisy dotyczące tworzenia i dystrybucji środków finansowych. Obniżenie podstawowej stawki ujednoliconego podatku socjalnego zapewniło znaczne zmniejszenie obciążeń podatkowych (przede wszystkim dla przemysłu wytwórczego). С 2006 г. принята новая методика формирования бюджета страны. В России имеется значительный опыт планирования хозяйственной и прочей деятельности. Достаточно вспомнить пятилетку. В постсоветский период власти отказались от данного вида управления. С учетом накопленного опыта мы возвращаемся к трехлетнему планированию. С помощью этого будет более качественно определяться бюджетная политика. Jednak zatrzymaniem („hamowaniem”) procesu planowania było przyjęcie wieloletniego planu finansowego na lata 2006-2008. po rozpoczęciu okresu planowania. Obiektywnie utrudnia to wprowadzenie modelu budżetowania średniookresowego opartego na wynikach. Kolejnym pozytywnym momentem w 2006 roku było przeniesienie całego systemu budżetów do służb egzekucyjnych w organach Skarbu Federalnego. Obecnie polityka budżetowa kształtowana jest w oparciu o potrzebę poprawy jakości życia ludności, stworzenia warunków dla zapewnienia pozytywnych zmian strukturalnych w gospodarce i sferze społecznej, rozwiązania problemów równowagi makroekonomicznej, zwiększenia efektywności i przejrzystości zarządzania finansami publicznymi. Kolejnym ważnym punktem jest stopniowe obniżanie inflacji. Tłumienie inflacyjnych stóp wzrostu powinno opierać się na eliminacji przyczyn inflacji. W celu realizacji postawionych zadań Rząd Federacji Rosyjskiej odpowiada za następujące obszary strategiczne: 1) ważnym punktem jest zapewnienie równowagi systemu budżetowego Federacji Rosyjskiej w długim okresie. Dotyczy to zwłaszcza zobowiązań w zakresie emerytur i państwowych ubezpieczeń społecznych. Wraz z wejściem w życie nowego mieszanego systemu akumulacji emerytur konieczne stało się opracowanie nowych zasad potrąceń z budżetu federalnego na Fundusz Emerytalny. Bolesnym punktem jest zależność dochodów budżetowych od wahań światowych cen ropy. Dlatego strategia wydatkowania budżetu powinna opierać się nie na bieżących ocenach sytuacji cenowej na rynkach surowcowych, ale na długookresowych trendach; 2) głównym kierunkiem w zakresie polityki budżetowej powinna być kontynuacja akumulacji dochodów budżetowych w Funduszu Stabilizacyjnym. Środki Funduszu Stabilizacyjnego przekraczające kwotę bazową powinny być wykorzystane do zastąpienia źródeł zewnętrznego finansowania deficytu budżetowego, a także do wcześniejszej spłaty zadłużenia zagranicznego państwa. Jak pokazuje praktyka, utworzenie takiego funduszu daje poczucie stabilności. Jednak zdaniem Prezydenta Federacji Rosyjskiej należy wyraźnie oddzielić środki, które są zarezerwowane w Funduszu Stabilizacyjnym w celu ograniczenia ryzyka spadku cen ropy (część rezerwowa), od środków utworzonych powyżej tę kwotę („fundusz przyszłych pokoleń”). Proponuje się ustalenie wielkości części rezerwowej jako procent PKB; 3) potrzebny jest efektywniejszy zwrot wydatków budżetowych. Wydatki budżetów wszystkich poziomów powinny być skoncentrowane na efekcie końcowym. Jednocześnie obowiązki nałożone na władze powinny być porównywalne z przeznaczonymi na to środkami finansowymi; 4) zwiększenie roli średniookresowego planowania finansowego. Już w 2007 roku uchwalono budżet federalny na okres średniookresowy (2008-2010). Sprawozdania z wyników wykorzystania środków budżetowych powinny być brane pod uwagę przy sporządzaniu i przeglądzie projektów budżetów; 5) dalsze poszerzanie samodzielności i odpowiedzialności głównych zarządzających środkami budżetowymi poprzez opracowanie i wdrożenie metod i procedur oceny jakości zarządzania finansami na poziomie resortowym, rozwój audytu wewnętrznego, wzmocnienie dyscypliny finansowej; 6) zapewnienie przejrzystości i efektywności zakupów na potrzeby państwowe i komunalne. Obecnie tworzenie ram regulacyjnych w celu wdrożenia przepisów ustawy federalnej z dnia 21.07.2005 lipca 94 r. Nr XNUMX-FZ „O składaniu zamówień na dostawę towarów, wykonywanie pracy, świadczenie usług na potrzeby państwowe i komunalne ” jest na ukończeniu. Szczególną uwagę należy zwrócić na ustalenie wykazu towarów, robót, usług, których zakup powinien odbywać się na aukcjach, a także na specyfikę zakupu produktów na potrzeby obronności i bezpieczeństwa. Pozytywnym momentem w tym obszarze jest zawarcie wieloletnich kontraktów na dostawę produktów na potrzeby państwowe i komunalne. Planowane jest rozszerzenie praktyki organizowania wspólnych przetargów przez odbiorców państwowych i komunalnych. Umożliwi to skuteczniejsze promowanie podejmowania wspólnych decyzji dotyczących przeprowadzania przetargów na potrzeby federalne; 7) usprawnienie zarządzania majątkiem państwowym. Uzyskanie jednorazowych dochodów nie powinno być jedynym celem prywatyzacji majątku państwowego i komunalnego. Przede wszystkim powinna przyczyniać się do zmian strukturalnych w odpowiednich sektorach gospodarki, pozwalając oczekiwać pozytywnego efektu ekonomicznego, społecznego i budżetowego. Jak najszybciej konieczne jest prawne uregulowanie kwestii obniżenia ceny umorzenia działek pod obiekty będące własnością prywatną. Do mankamentów istniejącego systemu denacjonalizacji mienia należą opóźnienia w procedurach prywatyzacyjnych. Konieczne jest ponowne rozważenie ich kolejności. Rezultatem będzie przyspieszenie procedur prywatyzacyjnych i wzrost wpływów do systemu budżetowego; 8) efektywne uczestnictwo Rosji w inicjatywach społeczności światowej na rzecz zmniejszenia zadłużenia krajów najbiedniejszych. Na szczycie GXNUMX podjęto decyzję o umorzeniu zadłużenia krajów afrykańskich; 9) reorganizację i zwiększenie kapitalizacji wyspecjalizowanych państwowych instytucji inwestycyjnych w celu wsparcia eksportu towarów i importu technologii, długoterminowego finansowania dużych projektów inwestycyjnych. W tym celu włożono wiele pracy w tworzenie przepisów dotyczących przemysłowo-produkcyjnych, technologiczno-innowacyjnych i turystyczno-rekreacyjnych specjalnych stref ekonomicznych. W celu rozszerzenia inwestycji prywatnych szeroko stosowane są mechanizmy wykorzystania środków Funduszu Inwestycyjnego i funduszy venture. Zgodnie z Orędziem Budżetowym do Zgromadzenia Federalnego z dnia 30.05.2006 maja 2007 r. „O polityce budżetowej w 2006 r.”, polityka podatkowa w latach 2007-XNUMX. aw perspektywie średnioterminowej powinny być kształtowane w oparciu o potrzebę stymulowania pozytywnych zmian strukturalnych w gospodarce, konsekwentnego zmniejszania całkowitego obciążenia podatkowego oraz jakościowej poprawy administracji podatkowej. Obowiązują przepisy dotyczące umów o podziale produkcji. Państwo udziela gwarancji w zakresie badania i zagospodarowania złóż kopalin. Podjęto decyzję o wprowadzeniu zerowej stawki podatku od wydobycia kopalin dla nowo oddanych do eksploatacji złóż naftowych położonych na Syberii Wschodniej i na szelfie kontynentalnym Federacji Rosyjskiej, a także o ustaleniu współczynników redukcyjnych do stawki tego podatku na wyeksploatowane złoża . Planuje się zapisanie na stałe w Kodeksie podatkowym Federacji Rosyjskiej formuły stosowanej obecnie do obliczania tego podatku, w zależności od światowej ceny ropy. W celu pobudzenia innowacyjności zaistniała potrzeba skrócenia okresu zaliczania kosztów prac badawczo-rozwojowych, w tym nieprzynoszących wyniku dodatniego, do wydatków obniżających podatek dochodowy z dwóch lat do jednego roku. Reforma systemu poboru akcyzy powinna koncentrować się na stymulowaniu konsumpcji towarów wyższej jakości. Opracowano już kwestię różnicowania stawek akcyzy na benzynę w zależności od jej jakości, ustalono korzyści. Procedura płacenia akcyzy na papierosy polega na wyliczeniu składnika ad valorem stawki akcyzy z ceny detalicznej papierosów. Stopa ad valorem to połączenie stopy naturalnej i stopy procentowej. W najbliższych latach indeksacja stawek akcyzy na produkty naftowe nie będzie prowadzona. Nowością w ustawodawstwie o podatkach i opłatach będzie ujednolicenie dwóch podatków lokalnych: gruntowego i majątkowego. Zamiast tego zostanie utworzony jeden lokalny podatek od nieruchomości. Być może doprowadzi to do mniej lub bardziej efektywnej procedury masowej wyceny nieruchomości. Ten projekt jest w fazie rozwoju. Wprowadzenie tego rodzaju podatku planowane jest na 2009 rok. Rząd Federacji Rosyjskiej w kształtowaniu wieloletniego planu finansowego Federacji Rosyjskiej na lata 2007-2009. a projekt budżetu federalnego na 2007 rok powinien przewidywać środki na realizację podjętych decyzji o podwyżce płac w sektorze publicznym, wynagrodzeń personelu wojskowego i funkcjonariuszy organów ścigania. Szczególną uwagę należy zwrócić na rozwiązanie problemu podniesienia poziomu życia emerytów i rencistów. W szczególności konieczne jest zapewnienie realizacji wcześniejszej decyzji o doprowadzeniu wysokości rent socjalnych do poziomu nie niższego niż minimum egzystencji dla emeryta. W Orędziu Prezydenta Federacji Rosyjskiej do Zgromadzenia Federalnego Federacji Rosyjskiej postawiono zadania jakościowej poprawy systemu wsparcia macierzyństwa i dzieciństwa w celu znacznego zwiększenia przyrostu naturalnego. Środki niezbędne do ich realizacji należy uwzględnić przy tworzeniu budżetu federalnego na rok 2007 i kolejne lata. W szczególności przyjęto ustawę „O kapitale macierzyńskim”, która weszła w życie w 2007 roku. Prawo przewiduje wypłatę 250 tysięcy rubli. kobiety, które urodziły lub adoptowały drugie lub kolejne dzieci, począwszy od 1 stycznia 2007 r. Zgodnie z dokumentem, prawo do otrzymania pieniędzy ma również mężczyzna, który jest jedynym adoptującym drugie, trzecie lub kolejne dzieci. Uzgodniono również, że środki te zostaną przekazane dopiero po ukończeniu przez dziecko trzech lat lub po upływie trzech lat od dnia jego adopcji. Pieniądze z kapitału macierzyńskiego w całości lub w części można przeznaczyć na edukację, a każde dziecko w rodzinie, zakup mieszkania, a także tworzenie części kapitałowej emerytury pracowniczej matki. Jednocześnie kwota ta będzie corocznie rewidowana z uwzględnieniem tempa wzrostu inflacji. W latach 2007-2008 postawiono zakłady na przydział środków na realizację priorytetowych projektów krajowych. Planując prace na rok 2007, brane są już pod uwagę środki z budżetów wszystkich szczebli, państwowe środki pozabudżetowe oraz inne źródła przeznaczone na realizację działań projektowych. Ponadto zapewniona jest większa przejrzystość wydatkowania środków budżetowych. Priorytetem w zarządzaniu finansami pozostaje skoordynowana realizacja projektów edukacyjnych i zdrowotnych oraz przyjęcie środków na rzecz strukturalnej modernizacji odpowiednich gałęzi przemysłu. Wspólne wdrażanie odbywa się na wszystkich szczeblach administracji. W obszarze edukacji w pierwszej kolejności wsparcie otrzymają te regiony, które wprowadzają nowy system wynagrodzeń w placówkach oświaty ogólnokształcącej. Jeśli chodzi o wsparcie kategorii nauczycieli, duże znaczenie mają programy zachęcające najlepszych nauczycieli. Pojawia się kwestia realnego kredytowania edukacji. W sektorze rolno-przemysłowym istotne są zadania stymulowania wprowadzania nowoczesnych technologii, dalszego rozwoju akcji kredytowej, ubezpieczeń rolniczych oraz poprawy standardu życia na obszarach wiejskich. Realizacja tego projektu opiera się głównie na tworzeniu programów celowych na rzecz rozwoju obszarów wiejskich. Duże znaczenie mają dopłaty z budżetu regionalnego dla producentów rolnych w zakresie rat leasingowych, kredytów bankowych. Wiele podmiotów otrzymuje przelewy w celu zwrotu wydanych kwot. Rozwój leasingu powinien stymulować korzystanie z najbardziej ekonomicznych maszyn i urządzeń rolniczych w eksploatacji. WYKŁAD nr 4. Budżet federalny Federacji Rosyjskiej jest głównym planem finansowym państwa” Budżet odgrywa w procesie reprodukcji ważną rolę gospodarczą, społeczną, polityczną. Państwo wpływa na redystrybucję dochodu narodowego między branżami. Za pośrednictwem budżetu państwo może wpływać na słabsze, niemonetarne sektory (takie jak rolnictwo, kultura, edukacja, ochrona zdrowia itp.). Budżet federalny - forma tworzenia i wydatkowania, w oparciu o rok budżetowy, środków przeznaczonych na realizację zobowiązań wydatkowych Federacji Rosyjskiej. Jak każda inna kategoria ekonomiczna, budżet pełni określone funkcje: tworzenie funduszu budżetowego, jego wykorzystanie, kontrola wykorzystania środków zgodnie z ich przeznaczeniem. Pierwsza funkcja związana jest z powstawaniem dochodu, na który składają się przychody podatkowe i niepodatkowe. Głównym źródłem dochodów są dochody podmiotów gospodarczych uzyskiwane w wyniku redystrybucji produktu narodowego. Struktura dochodów budżetowych nie jest stała i zależy od rozwoju gospodarczego kraju w pewnym okresie. Kolejna funkcja związana jest z celowym wykorzystaniem środków budżetowych. Wreszcie trzecia funkcja obejmuje utworzenie kontrolki związanej zarówno z pierwszą, jak i drugą funkcją. Kontroli podlega celowe wykorzystanie środków budżetowych. Jest do tego specjalny formularz zgłoszeniowy. Zgodnie z kodeksem budżetu RF budżet ma własną strukturę. Głównymi elementami składowymi są dochody i wydatki budżetowe. Z kolei dochody i wydatki podlegają grupowaniu. Klasyfikacja budżetowa Federacji Rosyjskiej to grupowanie dochodów, wydatków i źródeł finansowania deficytów budżetowych na wszystkich poziomach. Klasyfikacja budżetowa Federacji Rosyjskiej obejmuje: 1) klasyfikację dochodów budżetowych Federacji Rosyjskiej; 2) klasyfikację funkcjonalną wydatków budżetu FR; 3) klasyfikację ekonomiczną wydatków budżetu FR; 4) klasyfikację źródeł wewnętrznego finansowania deficytów budżetowych Federacji Rosyjskiej; 5) klasyfikację źródeł zewnętrznego finansowania deficytu budżetu federalnego; 6) klasyfikacja rodzajów państwowych długów wewnętrznych Federacji Rosyjskiej, podmiotów Federacji Rosyjskiej, gmin; 7) klasyfikacja rodzajów państwowego długu zagranicznego Federacji Rosyjskiej oraz państwowych aktywów zewnętrznych Federacji Rosyjskiej; 8) resortowa klasyfikacja wydatków budżetu federalnego. Zgodnie z rozdziałem 4 RF BC klasyfikacja dochodów budżetowych RF jest grupowaniem dochodów budżetowych na wszystkich poziomach systemu budżetowego RF. Klasyfikacja dochodów budżetowych Federacji Rosyjskiej obejmuje kod administratora dochodów budżetowych, grup, podgrup, artykułów, podpozycji, elementów, programów (podprogramów) oraz kody klasyfikacji dochodów ekonomicznych. Ekonomiczna klasyfikacja dochodów to grupowanie transakcji sektora instytucji rządowych i samorządowych według treści ekonomicznej. Istnieje rozróżnienie między dochodami własnymi i regulacyjnymi. Własne ustalone na stałe (są to podatki, niepodatkowe, przelewy nieodpłatne). Dochody regulacyjne - płatności, dla których ustalone są standardy odliczeń (tabela 1) do niższych budżetów. Tabela 1 Przepisy

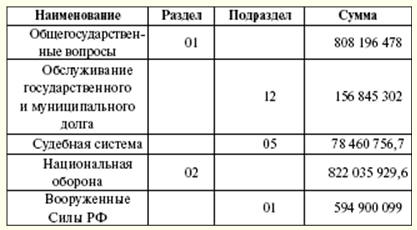

Funkcjonalna klasyfikacja wydatków budżetów Federacji Rosyjskiej to grupowanie wydatków budżetów wszystkich poziomów. Odzwierciedla kierunek środków budżetowych na realizację głównych funkcji państwa i rozwiązywanie spraw o znaczeniu lokalnym. Pierwszy poziom funkcjonalnej klasyfikacji wydatków budżetów Federacji Rosyjskiej - sekcje określające wydatki środków budżetowych na wykonywanie funkcji państwa. Drugi poziom funkcjonalnej klasyfikacji wydatków budżetów Federacji Rosyjskiej - podsekcje określające kierunek środków budżetowych na wykonywanie funkcji państwa w kontekście działów. Klasyfikacja docelowych pozycji wydatków budżetu federalnego stanowi trzeci poziom funkcjonalnej klasyfikacji wydatków budżetów Federacji Rosyjskiej i odzwierciedla finansowanie wydatków budżetu federalnego w określonych obszarach działalności głównych zarządców federalnych środków budżetowych w ramach podsekcje funkcjonalnej klasyfikacji wydatków budżetów Federacji Rosyjskiej. Klasyfikacja rodzajów wydatków budżetowych stanowi czwarty poziom funkcjonalnej klasyfikacji wydatków budżetów Federacji Rosyjskiej i uszczegóławia kierunki finansowania wydatków budżetowych według pozycji docelowych (tab. 2). Tabela 2 Rozkład wydatków według klasyfikacji funkcjonalnej za 2007 rok (tys. rubli)

Ekonomiczna klasyfikacja wydatków budżetów Federacji Rosyjskiej to grupowanie wydatków budżetów wszystkich poziomów systemu budżetowego Federacji Rosyjskiej według ich treści ekonomicznej. Klasyfikacja źródeł finansowania deficytów budżetowych Federacji Rosyjskiej to zgrupowanie środków pożyczonych, które pozyskała Federacja Rosyjska, podmioty Federacji Rosyjskiej oraz gminy na pokrycie deficytów poszczególnych budżetów. Klasyfikacja wydziałowa wydatków budżetu federalnego to grupa wydatków, która odzwierciedla podział środków budżetowych wśród głównych administratorów środków budżetu federalnego. Rodzaj wydatków jest obsługiwany przez źródło pokrycia finansowego. W przypadku pojawienia się nowego rodzaju wydatków należy określić źródła i tryb finansowania nowych rodzajów wydatków budżetowych, w tym w przypadku konieczności przeniesienia środków finansowych na nowe rodzaje wydatków do budżetów innych poziomów. Struktura wydatków budżetowych obejmuje nakłady inwestycyjne i bieżące. Wydatki kapitałowe mają na celu inwestowanie w nowo powstałe organizacje prawne oraz wspieranie już istniejących. Formą wsparcia są kredyty budżetowe. Nakłady inwestycyjne są określane przez klasyfikację budżetową wydatków. Bieżące wydatki związane są z przekazywaniem dotacji i subwencji do niższych budżetów. Oprócz udzielanych pożyczek budżetowych istnieją inne formy wydatkowania środków budżetowych (środki, transfery, wypłaty z kontraktu rządowego, transfery międzybudżetowe itp.). Powszechna jest praktyka tworzenia funduszy rezerwowych w ramach budżetu. Wielkość funduszu nie powinna przekraczać 3% całkowitych kosztów. Celem tworzenia takich funduszy jest wykorzystanie rezerwy na nieprzewidziane wydatki (straty z klęsk żywiołowych, prace renowacyjne po zaistniałych wypadkach). W ten sposób w ramach budżetu federalnego powstaje Fundusz Rezerwowy Prezydenta Federacji Rosyjskiej. Jego wielkość nie powinna przekraczać 1% ustalonej kwoty wydatków. Tylko Prezydent Federacji Rosyjskiej ma prawo do dysponowania środkami tego funduszu. Zabrania się jednak wydatkowania środków funduszu na cele osobiste, wybory i inne wydarzenia. Fundusz ten jest tworzony na wydatki awaryjne. Łączna kwota dochodu w 2007 roku wyniosła 6 964 835 200 rubli. Struktura części dochodowej składa się z dochodów podatkowych i niepodatkowych. Lista wpływów podatkowych zależy od prawnie ustalonych podatków i opłat (tabela 3). Jednocześnie następuje rozkład udziału źródeł podatków pomiędzy budżety różnych szczebli. W tym roku ustalono podatek dochodowy, podatek od towarów i usług, akcyzy, podatek od wydobycia kopalin, ujednolicony podatek socjalny, podatek wodny, pobór na korzystanie z wodnych zasobów biologicznych. Pierwsze miejsce pod względem wpływów do budżetu zajmuje podatek od towarów i usług, opłata za korzystanie z zasobów naturalnych oraz podatek od wydobycia kopalin. Płatności celne mają duży udział w dochodach. Ustanowienie nowych rodzajów podatków, ich anulowanie lub zmiana jest możliwe tylko poprzez wprowadzenie odpowiednich zmian w ustawodawstwie podatkowym Federacji Rosyjskiej. Federalne władze ustawodawcze mogą ustanawiać nowe rodzaje dochodów niepodatkowych, znosić lub zmieniać istniejące po zaopiniowaniu przez federalne władze wykonawcze i tylko w drodze nowelizacji Kodeksu budżetowego Federacji Rosyjskiej. Tabela 3 Wpływy podatkowe do budżetu federalnego w 2007 r.

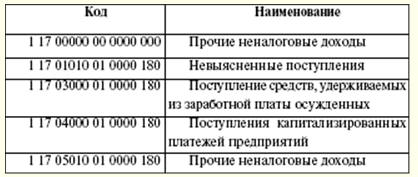

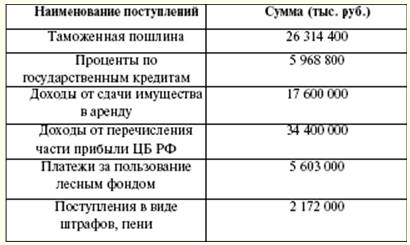

Dochody niepodatkowe budżetu federalnego (tabela 4) tworzą: 1) dochody z użytkowania mienia państwowego, dochody z odpłatnych usług świadczonych przez instytucje budżetowe; 2) pozostające po uiszczeniu podatków i innych obowiązkowych opłat i opłat za wydanie zezwolenia na prowadzenie działalności związanej z produkcją i obrotem alkoholem etylowym, alkoholem i wyrobami zawierającymi alkohol, część zysków przedsiębiorstw unitarnych utworzonych przez Federacja Rosyjska; 3) cła i opłaty celne; 4) opłaty za korzystanie ze zbiorników wodnych; 5) opłaty za korzystanie z wodnych zasobów biologicznych; 6) opłaty za negatywne oddziaływanie na środowisko; 7) zysk Banku Rosji pozostały po zapłaceniu podatków i innych obowiązkowych płatności (zgodnie ze standardami ustanowionymi przez prawo federalne); 8) dochody z zagranicznej działalności gospodarczej; 9) inne dochody. Tabela 4 Dochody niepodatkowe do budżetu w 2007 r.

Dochody federalnych środków budżetu docelowego są uwzględniane w dochodach budżetu federalnego. Wpływy są dokonywane według ustalonych stawek i są rozdzielane między cel federalny i docelowe fundusze terytorialne. W trakcie rozpatrywania pozycji dochodów i wydatków może pojawić się deficyt. W takich przypadkach zatwierdzane są źródła finansowania deficytu budżetowego. Źródła finansowania są zatwierdzane przez ustawodawcę na kolejny rok budżetowy. Źródłem finansowania deficytu budżetowego nie mogą być kredyty z Banku Rosji, a także przejmowanie przez Bank Rosji zobowiązań dłużnych Federacji Rosyjskiej, podmiotów Federacji Rosyjskiej, gmin w okresie ich początkowego lokowania. Źródłami finansowania deficytu budżetu federalnego są: 1) źródła wewnętrzne: a) pożyczki otrzymane przez Federację Rosyjską od instytucji kredytowych w walucie Federacji Rosyjskiej; b) pożyczki rządowe realizowane poprzez emisję papierów wartościowych w imieniu Federacji Rosyjskiej. Pożyczki państwowe Federacji Rosyjskiej to pożyczki i kredyty zaciągnięte od osób fizycznych i prawnych, obcych państw, międzynarodowych organizacji finansowych, dla których zobowiązania dłużne Federacji Rosyjskiej powstają jako pożyczkobiorca lub gwarant spłaty pożyczek przez innych pożyczkobiorców; c) pożyczki budżetowe otrzymane z budżetów innych szczebli systemu budżetowego Federacji Rosyjskiej; d) wpływy ze sprzedaży mienia państwowego; e) wysokość nadwyżki dochodów nad wydatkami na zapasy i rezerwy państwowe; f) zmiana stanów środków na rachunkach do rozliczania środków budżetu federalnego; 2) źródła zewnętrzne: a) pożyczki rządowe w walutach obcych poprzez emisję papierów wartościowych w imieniu Federacji Rosyjskiej; b) pożyczki od obcych rządów, banków i firm, międzynarodowych organizacji finansowych, udzielane w walutach obcych, przyciągane przez Federację Rosyjską. Sporządzanie budżetów poprzedzone jest opracowaniem prognoz rozwoju społeczno-gospodarczego Federacji Rosyjskiej, podmiotów Federacji Rosyjskiej, gmin i sektorów gospodarki oraz sporządzeniem skonsolidowanych bilansów finansowych, na podstawie które władze wykonawcze opracowują projekty budżetów. Cały proces rozpoczyna się od Orędzia Budżetowego Prezydenta Federacji Rosyjskiej, które jest przesyłane do Zgromadzenia Federalnego najpóźniej w marcu ubiegłego roku. W projektowanie budżetów zaangażowany jest Rząd Federacji Rosyjskiej, a na poziomie lokalnym – organy wykonawcze władz lokalnych. Projekt budżetu przygotowuje Ministerstwo Finansów. Do opracowania projektu budżetu wykorzystuje się Przesłanie Prezydenta Federacji Rosyjskiej, prognozę rozwoju społeczno-gospodarczego, prognozę skonsolidowanego salda finansowego, plan rozwoju sektora gospodarczego na danym terytorium. Ponadto obliczenia wykorzystują informacje o aktualnym ustawodawstwie podatkowym, szacowanej kwocie pomocy finansowej z budżetów innych poziomów systemu budżetowego Federacji Rosyjskiej, rodzajach i wielkości wydatków z jednego poziomu systemu budżetowego na drugi, oraz standardy kosztów finansowych świadczenia usług państwowych lub komunalnych. Budżetowanie zależy od wyliczenia ważnych wskaźników PKB per capita, inflacji. Plan rozwoju państwowego lub komunalnego sektora gospodarki obejmuje: 1) wykaz i zbiorczy plan działalności finansowej i gospodarczej federalnych przedsiębiorstw państwowych; 2) wykaz i zbiorczy plan działalności finansowo-gospodarczej państwowych lub komunalnych przedsiębiorstw unitarnych; 3) program prywatyzacji mienia państwowego lub komunalnego oraz przejęcia mienia na mienie państwowe lub komunalne; 4) informację o maksymalnej obsadzie pracowników państwowych lub komunalnych oraz personelu wojskowego według głównych dysponentów środków budżetowych. Równolegle z projektem budżetu na kolejny rok budżetowy sporządzane są: 1) prognozę skonsolidowanego budżetu właściwego terytorium na rok budżetowy; 2) celowy program inwestycyjny na rok budżetowy; 3) plan rozwoju państwowego lub komunalnego sektora gospodarki; 4) strukturę długu państwowego lub komunalnego oraz program pożyczek wewnętrznych i zewnętrznych; 5) oszacowanie strat budżetowych z tytułu udzielonych ulg podatkowych; 6) ocenę przewidywanego wykonania budżetu za bieżący rok budżetowy. Ponadto Ministerstwo Finansów Federacji Rosyjskiej opracowuje orientacyjne wskaźniki budżetowe średnioterminowe, projekt federalnej ustawy budżetowej. Jednocześnie przygotowywana jest średniookresowa prognoza rozwoju społeczno-gospodarczego oraz prognoza Skonsolidowanego Bilansu Finansowego. Formowanie budżetu federalnego rozpoczyna się od wyboru przez Rząd Federacji Rosyjskiej planu-prognozy funkcjonowania gospodarki rosyjskiej na kolejny rok budżetowy. Na podstawie wybranej prognozy planu dokonuje się podziału wydatków budżetu federalnego (tabela 5). Tabela 5 Параметры бюджетной системы РФ (млрд. руб.)