|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

Notatki z wykładów, ściągawki

Inwestycje. Notatki z wykładu: krótko, najważniejsze

Katalog / Notatki z wykładów, ściągawki Spis treści

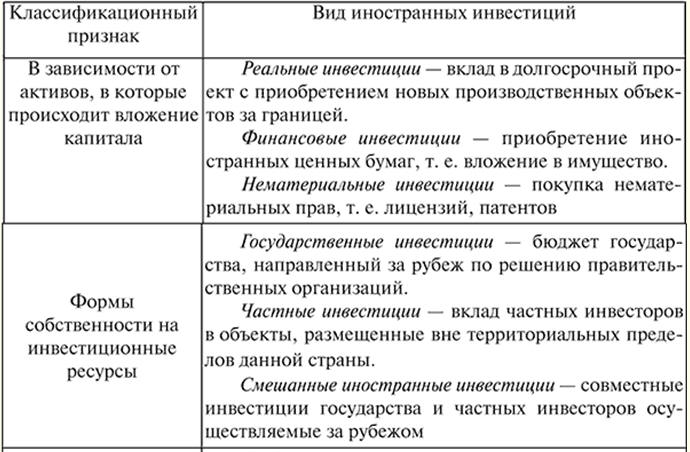

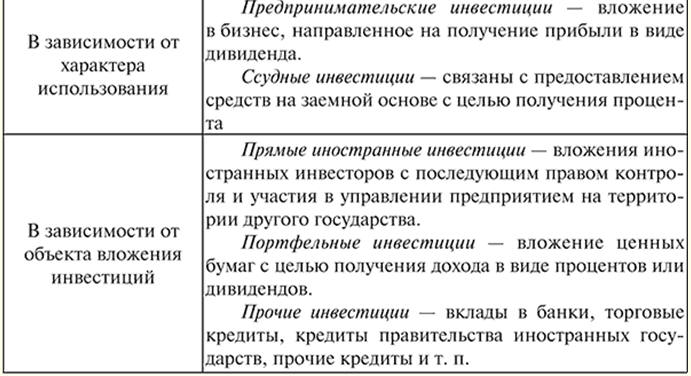

WYKŁAD nr 1. Istota, definicja, klasyfikacja i rodzaje inwestycji 1. Istota i definicja inwestycji Inwestycja - jest to inwestycja kapitału podmiotu w coś, aby następnie zwiększyć ich dochody. Niezbędnym ogniwem w tym procesie jest wymiana zużytych środków trwałych na nowe. Jednocześnie ekspansja produkcji może odbywać się jedynie poprzez nowe inwestycje, mające na celu nie tylko tworzenie nowych mocy produkcyjnych, ale także ulepszanie starych urządzeń czy technologii. To właśnie sprawia, że inwestycja ma sens ekonomiczny. Inwestycje traktowane są jako proces odzwierciedlający ruch wartości, a jako kategoria ekonomiczna – relacje ekonomiczne związane z ruchem wartości zainwestowanych w środki trwałe. Suma kosztów - jest to długoterminowa lokata kapitału w różnych dziedzinach gospodarki, realizowana w formie celowej lokaty kapitału na określony czas w różnych branżach i sektorach gospodarki, a także w biznesie i innych rodzajach działalności generować dochód. Samo pojęcie „inwestycji” oznacza inwestycje kapitałowe w sektory gospodarki nie tylko w przedsiębiorstwie, ale także w kraju i za granicą. Inwestycja - to oszczędzanie pieniędzy na jutro, aby móc uzyskać więcej w przyszłości. Część inwestycji stanowią dobra konsumpcyjne, są one odkładane na zapas (inwestycje zwiększające zapasy). Ale środki, które są kierowane na rozbudowę produkcji (nabycie budynków, maszyn i konstrukcji) - to kolejna część inwestycji. 2. Klasyfikacja i rodzaje inwestycji Inwestycje dzielą się na: 1) intelektualne mają na celu kształcenie i przekwalifikowanie specjalistów na kursach, transfer doświadczeń, licencji i innowacji, wspólne opracowania naukowe; 2) kapitałotwórczy - koszt remontów kapitalnych, nabycia gruntu; 3) bezpośrednie - inwestycje dokonywane przez osoby prawne i osoby fizyczne, które mają prawo uczestniczyć w zarządzaniu przedsiębiorstwem i są właścicielami całości przedsiębiorstwa lub kontrolują co najmniej 10% udziałów lub kapitału zakładowego przedsiębiorstwa; 4) portfel – nie dający inwestorom prawa wpływania na pracę firm i spółek inwestujących w długoterminowe papiery wartościowe, zakupu akcji; 5) realne – długoterminowe inwestycje w sektorze produkcji materialnej; 6) finansowe – zobowiązania dłużne państwa; 7) hurdycje – to nazwa inwestycji dokonywanych w celu gromadzenia skarbów. Obejmują one inwestycje w złoto, srebro, inne metale szlachetne, kamienie szlachetne i wyroby z nich wytworzone oraz kolekcje. Wspólną cechą charakterystyczną tych inwestycji jest brak bieżących dochodów z nich. Zysk z takich inwestycji inwestor może uzyskać tylko dzięki wzrostowi wartości samych obiektów inwestycyjnych, czyli dzięki różnicy między ceną kupna i sprzedaży. Przez długi czas w Rosji inwestowanie typu hoarding było praktycznie jedyną możliwą formą inwestowania, a dla wielu inwestorów nadal pozostaje głównym sposobem przechowywania i akumulacji kapitału. Oznaki inwestycje to: 1) dokonywanie inwestycji przez inwestorów, którzy mają własne cele; 2) zdolność inwestycji do generowania dochodu; 3) celowy charakter inwestycji kapitałowych w obiekty i instrumenty inwestycyjne; 4) określony okres inwestycji; 5) wykorzystanie różnych zasobów inwestycyjnych, charakteryzujących się w procesie realizacji popytem, podażą i ceną. Zgodnie z naturą formowania inwestycji we współczesnej makroekonomii zwyczajowo rozróżnia się inwestycje autonomiczne i indukowane. Tworzenie nowego kapitału, niezależnie od stopy procentowej czy poziomu dochodu narodowego, nazywamy inwestycją autonomiczną. Powstanie inwestycji autonomicznych wiąże się z czynnikami zewnętrznymi – innowacjami (innowacjami), związanymi głównie z postępem technicznym. Pewną rolę w tym pojawieniu się odgrywa ekspansja rynków zagranicznych, wzrost liczby ludności, a także przewroty i wojny. Przykładem inwestycji autonomicznych jest inwestycja organizacji państwowych lub publicznych. Są one związane z budową obiektów wojskowych i cywilnych, dróg itp. Powstawanie nowego kapitału w wyniku wzrostu poziomu wydatków konsumpcyjnych należy do inwestycji indukowanych. Pierwszym impulsem do wzrostu gospodarczego są inwestycje autonomiczne, wywołujące efekt mnożnikowy, a będące już wynikiem zwiększonych dochodów, indukowane inwestycje prowadzą do jego przyszłego wzrostu. Błędem byłoby kojarzenie wzrostu dochodu narodowego wyłącznie z inwestycjami produkcyjnymi. Pomimo tego, że bezpośrednio determinują one wzrost mocy produkcyjnych i produkcji, należy zauważyć, że na wzrost ten istotny, choć pośrednio, mają również wpływ inwestycje w sferze produkcji niematerialnej, a światowym trendem jest to, że ich znaczenie w dalszym wzroście wzrostu potencjału gospodarczego. Środki przeznaczone na inwestycje mają przede wszystkim formę gotówki. Istnieją koszty środków trwałych, które są wyraźnie klasyfikowane jako koszty kapitałowe lub zwykłe koszty operacyjne. Koszty kapitałowe zazwyczaj obejmują: 1) dodatki: nowe środki trwałe zwiększające moce produkcyjne bez wymiany istniejącego sprzętu; 2) odnowienie lub wymianę sprzętu zakupionego w celu zastąpienia tych samych środków trwałych o w przybliżeniu tej samej pojemności; 3) poprawa lub modernizacja nakładów inwestycyjnych, prowadząca do faktycznej wymiany lub zmiany środków trwałych. Koszty produkcji obejmują: konserwację i naprawy, amortyzację, ubezpieczenie, podatki, majątek. Inwestycje dokonywane są poprzez pożyczki, bezpośrednie nakłady pieniężne oraz zakup papierów wartościowych. Z finansowego punktu widzenia celem analizy inwestycji kapitałowych jest uniknięcie zbędnych nakładów inwestycyjnych poprzez odpowiednie planowanie i budżetowanie nakładów inwestycyjnych. Wymaga to: ciągłej aktualizacji środków produkcji, identyfikacji konieczności wymiany lub ulepszania sprzętu. Nie czekaj, nawet jeśli może działać jeszcze kilka lat, ostateczne zużycie środków trwałych może być niebezpieczne. Niezwykle ważne jest posiadanie środków na finansowanie nakładów inwestycyjnych bez narażania długoterminowych planów finansowych przedsiębiorstwa. Zasoby inwestycyjne wszystkie są produkowanymi środkami produkcji. Wszelkiego rodzaju narzędzia, maszyny, urządzenia, fabryki, magazyny, pojazdy i sieci dystrybucyjne wykorzystywane w produkcji towarów i usług oraz ich dostawie do konsumenta końcowego. Dobra inwestycyjne (środki produkcji) różnią się od dóbr konsumpcyjnych. Te ostatnie zaspokajają potrzeby bezpośrednio, a te pierwsze pośrednio, zapewniając produkcję dóbr konsumpcyjnych. Odnosząc się do pieniędzy, które są wykorzystywane na zakup maszyn, urządzeń i innych środków produkcji, menedżerowie często mówią o „kapitale pieniężnym”. Kapitał realny to zasób ekonomiczny, pieniądz lub kapitał finansowy, maszyny, wyposażenie, budynki i inne zdolności produkcyjne. W rzeczywistości inwestycje reprezentują kapitał, przez który pomnaża się bogactwo. Inwestycje są klasyfikowane: 1) w zakresie inwestycji: a) prawdziwe; b) finansowe; 2) według okresu inwestycji: a) krótkoterminowe b) średnioterminowe; c) długoterminowe; 3) na cele inwestycyjne: a) linie proste; b) portfel; 4) w zakresie inwestycji: a) produkcja; b) nieprodukcyjny; 5) według form własności środków inwestycyjnych: szeregowy; b) państwo; c) zagraniczne; d) mieszane; 6) według regionu: a) wewnątrz kraju; b) za granicą; 7) według ryzyka: a) agresywny; b) umiarkowane; c) konserwatywny. Według warunków inwestowania wyróżnia się inwestycje krótko-, średnio- i długoterminowe. W przypadku inwestycji krótkoterminowych typowe jest inwestowanie środków na okres do jednego roku. pod inwestycje średnioterminowe zrozumieć, jak inwestować środki na okres od jednego do trzech lat, a inwestycje długoterminowe są inwestowane przez trzy lub więcej lat. Według form własności wyróżnia się inwestycje prywatne, państwowe, zagraniczne i wspólne (mieszane). Pod pojęciem inwestycji prywatnych (niepaństwowych) rozumie się inwestycje inwestorów prywatnych: obywateli i przedsiębiorstw własności niepaństwowej. Inwestycje publiczne - są to inwestycje publiczne realizowane przez władze i administrację oraz przedsiębiorstwa państwowej formy własności. Są one realizowane przez władze i administrację rządową i samorządową kosztem budżetów, funduszy pozabudżetowych i środków pożyczonych. Główne inwestycje to inwestycje obcokrajowców, firm, organizacji, państw. pod inwestycje własne (mieszane) rozumieć inwestycje dokonywane przez krajowe i zagraniczne podmioty gospodarcze. Na regionalny rozróżnić inwestycje w kraju i za granicą. Inwestycje krajowe (krajowe) obejmują lokowanie środków na terenie kraju. Przez inwestycje za granicą (inwestycje zagraniczne) rozumie się inwestycje środków za granicą dokonywane przez nierezydentów (zarówno osoby prawne, jak i osoby fizyczne) w przedmioty i instrumenty finansowe innego państwa. Wspólne inwestycje realizowane są wspólnie przez podmioty krajowe i zagraniczne. W ujęciu sektorowym wyróżnia się inwestycje w różnych sektorach gospodarki, takich jak: przemysł (paliwowy, energetyczny, chemiczny, petrochemiczny, spożywczy, lekki, drzewny i celulozowo-papierniczy, hutnictwo żelaza i metali nieżelaznych, inżynieria mechaniczna i obróbka metali, itp.), rolnictwo, budownictwo, transport i komunikacja, handel hurtowy i detaliczny, gastronomia publiczna itp. Inwestycje dokonywane w formie inwestycji kapitałowych dzielą się na brutto i netto. Inwestycja brutto - służą do utrzymywania i zwiększania środków trwałych (środków trwałych) oraz zapasów. Składają się na nie amortyzacja, czyli środki inwestycyjne niezbędne do skompensowania amortyzacji środków trwałych, ich naprawy, przywrócenia do stanu sprzed wykorzystania produkcyjnego oraz z inwestycji netto, czyli inwestycji kapitałowych w celu zwiększenia środków trwałych na budowa budynków i budowli, produkcja i montaż nowego, dodatkowego wyposażenia, renowacja i ulepszanie istniejących obiektów produkcyjnych. Na poziomie mikro inwestycje odgrywają bardzo ważną rolę. Są one niezbędne do zapewnienia normalnego funkcjonowania przedsiębiorstwa, stabilnej kondycji finansowej oraz wzrostu zysków podmiotu gospodarczego. Znaczna część inwestycji skierowana jest do sfery społeczno-kulturalnej, do gałęzi nauki, kultury, oświaty, ochrony zdrowia, kultury fizycznej i sportu, informatyki, ochrony środowiska, na budowę nowych obiektów w tych branżach, doskonalenie wykorzystywanych w nich urządzeń i technologii oraz wdrażanie innowacji. Są inwestycje w ludzi i kapitał ludzki. To inwestycja przede wszystkim w edukację i opiekę zdrowotną, w tworzenie funduszy zapewniających rozwój i poprawę duchową jednostki, wzmocnienie zdrowia ludzi i przedłużenie życia. Efektywność wykorzystania inwestycji w dużej mierze zależy od ich struktury. Struktura inwestycji rozumiana jest jako ich skład według rodzajów, według kierunku wykorzystania, źródeł finansowania itp. Rentowność - to najważniejsze kryterium strukturotwórcze, decydujące o priorytecie inwestycji. Niepaństwowe źródła inwestycji skierowane są do rentownych branż o szybkim obrocie kapitału. Jednocześnie sektory gospodarki o niskiej rentowności inwestowanych środków pozostają nie w pełni zainwestowane. Przeinwestowanie prowadzi do inflacji, a niedoinwestowanie prowadzi do deflacji. Te skrajności polityki gospodarczej są zarządzane przez skuteczną strategię w obszarach podatków, wydatków publicznych, środków pieniężnych i fiskalnych wdrażanych przez rząd. W systemie reprodukcji, niezależnie od jego formy społecznej, inwestycje odgrywają najważniejszą rolę w odnowie i zwiększeniu zasobów produkcyjnych, a co za tym idzie w zapewnieniu określonych wskaźników wzrostu gospodarczego. W przedstawieniu reprodukcji społecznej jako systemu produkcji, wymiany i konsumpcji inwestycje odnoszą się do pierwszego etapu produkcji i stanowią materialną podstawę jej rozwoju. 3. Inwestycje realne i finansowe Inwestycje finansowe to zakup papierów wartościowych, a inwestycje realne to inwestycje kapitałowe w przemyśle, rolnictwie, budownictwie, edukacji itp. Przy realnych inwestycjach głównym warunkiem osiągnięcia zamierzonych celów jest wykorzystanie odpowiednich środków trwałych do produkcji wyrobów i ich późniejsza sprzedaż. Obejmuje to wykorzystanie struktur organizacyjnych i technicznych nowo powstałego przedsiębiorstwa do wycofania zysków w toku działalności statutowej przedsiębiorstwa utworzonego z przyciąganiem inwestycji. Inwestycje finansowe stanowią lokowanie kapitału w różne finansowe instrumenty inwestycyjne, głównie papiery wartościowe, w celu osiągnięcia wyznaczonych celów zarówno o charakterze strategicznym, jak i taktycznym. Inwestowanie w aktywa finansowe odbywa się w toku działalności inwestycyjnej przedsiębiorstwa, która obejmuje wyznaczanie celów inwestycyjnych, opracowanie i realizację programu inwestycyjnego. Program inwestycyjny polega na doborze efektywnych finansowych instrumentów inwestycyjnych, tworzeniu i utrzymywaniu portfela instrumentów finansowych zrównoważonych określonymi parametrami. Wyznaczanie celów inwestycyjnych jest pierwszym i determinuje wszystkie kolejne etapy finansowego procesu inwestycyjnego. Inwestycje finansowe dzielą się na strategiczne i portfelowe. Strategiczne inwestycje finansowe powinny pomóc w realizacji strategicznych celów rozwoju przedsiębiorstwa, takich jak poszerzenie sfery wpływów, sektorowa lub regionalna dywersyfikacja działalności, zwiększenie udziału w rynku poprzez „przechwytywanie” konkurencyjnych przedsiębiorstw, przejmowanie przedsiębiorstw wchodzących w skład pionowego łańcucha technologicznego produkcji. Dlatego głównym czynnikiem wpływającym na wartość projektu dla takiego inwestora jest uzyskanie dodatkowych korzyści za jego główną działalność. Dlatego inwestorami strategicznymi są głównie przedsiębiorstwa z branż pokrewnych. Portfelowe inwestycje finansowe są dokonywane w celu osiągnięcia zysku lub zneutralizowania inflacji w wyniku efektywnego lokowania czasowo wolnych środków pieniężnych. Instrumenty inwestycyjne w tym przypadku to dochodowe rodzaje instrumentów pieniężnych lub dochodowe rodzaje instrumentów giełdowych. Ten drugi rodzaj inwestycji staje się coraz bardziej obiecujący wraz z rozwojem krajowego rynku akcji. Od kierownika finansowego w tym przypadku wymagana jest dobra znajomość składu giełdy i jej instrumentów. Inwestycje finansowe obejmują inwestycje: 1) w akcjach, obligacjach, innych papierach wartościowych emitowanych zarówno przez przedsiębiorstwa prywatne, jak i przez państwo, jednostki samorządu terytorialnego; 2) w walutach obcych; 3) w lokatach bankowych; 4) w obiektach hurdycyjnych. Inwestycje finansowe są tylko częściowo nakierowane na zwiększenie kapitału realnego, większość z nich to nieproduktywne inwestycje kapitału. W gospodarce rynkowej w strukturze inwestycji finansowych dominują inwestycje prywatne. Ważnym instrumentem finansowania deficytu (wykorzystywanie pożyczek publicznych do pokrywania deficytów budżetowych) są inwestycje publiczne. Inwestowanie w papiery wartościowe może być indywidualne i zbiorowe. Inwestycja indywidualna to nabycie rządowych lub korporacyjnych papierów wartościowych w momencie początkowego plasowania lub na rynku wtórnym, na giełdzie lub rynku pozagiełdowym. Zbiorowe inwestowanie charakteryzuje się nabywaniem akcji lub udziałów firm lub funduszy inwestycyjnych. Inwestowanie w papiery wartościowe daje inwestorom największe możliwości i największą różnorodność. Dotyczy to wszystkich rodzajów transakcji przeprowadzanych w transakcjach papierami wartościowymi, a także samych rodzajów papierów wartościowych. Na całym świecie ten rodzaj inwestycji uważany jest za najbardziej przystępny cenowo. Inwestowanie w waluty obce to jeden z najprostszych rodzajów inwestycji. Jest bardzo popularny wśród inwestorów, zwłaszcza w stabilnej gospodarce i niskiej inflacji. Istnieją następujące główne sposoby inwestowania w walutę obcą: 1) skup gotówki na kantorze; 2) zawarcie kontraktu terminowego na jednej z giełd walut; 3) otwarcie rachunku bankowego w walucie obcej; 4) skup gotówkowych walut obcych w bankach i kantorach. Absolutnymi zaletami inwestowania w lokaty bankowe są prostota i dostępność tej formy inwestowania, szczególnie dla inwestorów indywidualnych. Inwestycje finansowe, będąc stosunkowo niezależną formą inwestowania, są jednocześnie ogniwem na drodze do przekształcenia kapitału w realną inwestycję. Ponieważ spółki akcyjne stają się główną formą organizacyjno-prawną przedsiębiorstw, których rozwój i ekspansja produkcji odbywa się z wykorzystaniem pożyczonych i pożyczonych środków (emisja dłużnych i biznesowych papierów wartościowych), inwestycje finansowe stanowią jeden z kanałów przepływ kapitału do rzeczywistej produkcji. Przy zakładaniu i organizacji spółki akcyjnej, w przypadku podwyższenia jej kapitału zakładowego, najpierw emitowane są nowe akcje, a następnie realne inwestycje. Dlatego też inwestycje finansowe odgrywają ważną rolę w procesie inwestycyjnym. Realne inwestycje nie są możliwe bez inwestycji finansowych, a inwestycje finansowe uzyskują logiczny wniosek przy realizacji inwestycji rzeczywistych. Realne inwestycje obejmują inwestycje: 1) w kapitale trwałym; 2) na inwentarze; 3) na wartości niematerialne. Z kolei inwestycje w środki trwałe obejmują inwestycje kapitałowe oraz inwestycje w nieruchomości. Inwestycje kapitałowe dokonywane są w formie inwestowania środków finansowych i materialno-technicznych w tworzenie reprodukcji środków trwałych poprzez nowe budownictwo, rozbudowę, przebudowę, ponowne wyposażenie techniczne, a także utrzymanie zdolności istniejącej produkcji. Zgodnie z przyjętą na świecie klasyfikacją nieruchomościami są grunty, a także wszystko to, co znajduje się nad i pod powierzchnią ziemi, w tym wszelkie przedmioty z nią związane, bez względu na to, czy są pochodzenia naturalnego, czy też zostały stworzone ludzkimi rękoma . Pod wpływem postępu naukowo-technicznego w kształtowaniu materialno-technicznej bazy produkcji wzrasta rola badań naukowych, kwalifikacji, wiedzy i doświadczenia pracowników. Dlatego w nowoczesnych warunkach koszty nauki, edukacji, szkolenia i przekwalifikowania personelu itd. są w zasadzie produktywne iw niektórych przypadkach zawarte w pojęciu realnych inwestycji. Stąd w kompozycji inwestycji rzeczowych wyróżnia się trzeci element – inwestycje w wartości niematerialne. Należą do nich: prawo do użytkowania ziemi, zasobów naturalnych, patenty, licencje, know-how, oprogramowanie, prawa monopolowe, przywileje (w tym licencje na określone rodzaje działalności), koszty organizacyjne, znaki towarowe, znaki towarowe, badania i rozwój – rozwój wzornictwa , prace projektowe i geodezyjne itp. 4. Inwestycje krótko- i długoterminowe Inwestycje długoterminowe są inwestowane na okres trzech lub więcej lat, inwestycje krótkoterminowe na okres jednego roku lub dłużej. Sprawne zarządzanie wszystkimi obszarami działalności przedsiębiorstwa zapewnia pomyślny rozwój w warunkach rozsądnej konkurencji. Dotyczy to również bezpośrednio złożonego procesu długoterminowego inwestowania. Jak wiadomo, prawidłowa i szybka realizacja działań w tym obszarze pozwala przedsiębiorstwu nie tylko nie stracić głównych przewag w walce z konkurentami o utrzymanie rynku sprzedaży swoich produktów, ale także udoskonalić technologie produkcji, a tym samym zapewnić dalsze sprawne funkcjonowanie i wzrost zysków. W ramach jednego planu strategicznego, opracowanego w celu zapewnienia realizacji ogólnej koncepcji, realizowane są wszystkie główne funkcje zarządcze. Nie można przecenić znaczenia planowania strategicznego. Zarządzanie takimi obszarami działalności jak produkcja, marketing, inwestycje wymaga spójności z ogólnym celem (ogólną koncepcją rozwoju) stojącym przed przedsiębiorstwem. Podział zasobów, relacje z otoczeniem zewnętrznym (wiedza rynkowa), struktura organizacyjna i koordynacja pracy różnych działów w jednym kierunku pozwala przedsiębiorstwu osiągać swoje cele i jak najlepiej wykorzystywać dostępne środki. Wybór sposobów rozwoju inwestycji w ramach jednego planu strategicznego nie jest zadaniem łatwym. Osiągnięcie wyznaczonych celów wiąże się z opracowaniem i realizacją specjalnych strategii. Jednym z nich jest długoterminowa strategia inwestycyjna. Jest to dość skomplikowany proces, ponieważ wiele czynników wewnętrznych i zewnętrznych w różny sposób wpływa na kondycję finansową i ekonomiczną przedsiębiorstwa. Ocena efektywności inwestycji kapitałowych wymaga rozwiązania wielu różnych problemów. Jednak wybór długoterminowej strategii inwestycyjnej może być dokonany dopiero po przeprowadzeniu dokładnych badań w celu zapewnienia przyjęcia optymalnego wariantu decyzji zarządczych. Takie podejście na pierwszym etapie planowania strategicznego wymusza szersze i bardziej wszechstronne spojrzenie na zastosowanie różnych technik i modeli analitycznych, które uzasadniają przyjęcie określonego kierunku strategicznego. W ostatnim czasie coraz popularniejsze staje się konstruowanie modeli, które przyczyniają się do oceny perspektyw rozwoju inwestycyjnego przedsiębiorstw. Modelowanie umożliwia menedżerom dobór najbardziej charakterystycznych właściwości, parametrów konstrukcyjnych i funkcjonalnych obiektu sterowania, a także uwypuklenie jego głównych związków z otoczeniem zewnętrznym i wewnętrznym przedsiębiorstwa. Głównymi zadaniami modelowania w zakresie działalności finansowej i inwestycyjnej jest wybór opcji decyzji zarządczych, prognozowanie priorytetowych obszarów rozwoju oraz identyfikacja rezerw w celu poprawy efektywności przedsiębiorstwa jako całości. Zastosowanie różnego rodzaju macierzy, konstruowanie i analiza modeli czynników wyjściowych systemów zyskało dużą popularność w inwestycjach długoterminowych. Potencjał produkcyjno-ekonomiczny to dostępność środków trwałych i technologii odpowiadających aktualnemu poziomowi rozwoju technicznego, wystarczająca ilość własnego kapitału obrotowego, wysoko wykwalifikowana kadra kierownicza i produkcyjna, a także wystarczająca ilość własnych środków finansowych oraz możliwość swobodnego dostępu do pożyczonych środków. Istnieją trzy wskaźniki, na podstawie których dobierana jest strategia inwestycyjna: potencjał produkcyjny i ekonomiczny przedsiębiorstwa, atrakcyjność rynku oraz cechy jakości produktu (robót, usług). Każdy z nich jest złożonym wskaźnikiem. Każda konkretna sytuacja implikuje określony sposób postępowania w inwestycjach długoterminowych. Jeśli ocenimy je według cech wspólnych, takich jak wielkość inwestycji kapitałowych, rodzaje reprodukcji środków trwałych, czas inwestycji, stopień akceptowalnego ryzyka i kilka innych, to proponuje się wyróżnienie pięciu możliwych strategii długoterminowych inwestycja: 1) agresywny rozwój (aktywny wzrost); 2) umiarkowany wzrost; 3) poprawa na stałym poziomie wzrostu; 4) hamowanie recesji i rozwój nowych produktów; 5) czynne przekształcenie lub likwidację. Strategia umiarkowanego wzrostu pozwala przedsiębiorstwom nieco ograniczyć tempo ich rozwoju i wzrost wielkości produkcji. Teraz nie ma potrzeby znacznego zwiększania potencjału produkcyjnego w stosunkowo krótkim czasie. Jeśli rynek ten został już utworzony, przedsiębiorstwo z reguły powinno inwestować w stopniową ekspansję swojej działalności, a także przeznaczyć środki na zwiększenie przewagi konkurencyjnej, w szczególności na poprawę cech jakościowych swoich produktów, aby sektor usług, co również skorzysta na walce konkurencyjnej. WYKŁAD nr 2. Charakterystyka i istota ekonomiczna inwestycji 1. Formy i metody regulacji państwowej Państwo reguluje działalność inwestycyjną dla rozwoju stosunków rynkowych w kraju. Regulacyjna rola państwa wzrasta zarówno w czasie kryzysu, jak i reform. I odwrotnie, słabnie, gdy gospodarka jest stabilna i prężna. Państwowa regulacja działalności inwestycyjnej jest prowadzona przez władze państwowe Federacji Rosyjskiej zgodnie z ustawą federalną z dnia 25.02.1999 lutego 39 r. Nr XNUMX-FZ „O działalności inwestycyjnej w Federacji Rosyjskiej, prowadzonej w formie inwestycji kapitałowych”. Formy i metody regulacji państwowej, a także tryb podejmowania decyzji i przeprowadzania badania projektów zostały ujawnione w rozdziale trzecim tej ustawy. Regulacja państwowa obejmuje: 1) regulacja pośrednia (regulacja warunków działalności inwestycyjnej); 2) bezpośredni udział państwa w działalności inwestycyjnej. Zadaniem regulacji pośredniej jest tworzenie korzystnych warunków do realizacji działalności inwestycyjnej. Regulacja ta pomogła w opracowaniu różnych metod oddziaływania, które stymulują rozwój działalności inwestycyjnej. Metody oddziaływania obejmują: ochronę interesów inwestorów, politykę amortyzacji, politykę podatkową i inne środki oddziaływania. Sprzyjające warunki do rozwoju działalności inwestycyjnej realizują: 1) ustanowienie reżimów podatkowych, które nie mają charakteru indywidualnego; 2) ochrona interesów inwestorów; 3) udostępnianie gruntów i zasobów naturalnych do użytkowania na preferencyjnych warunkach; 4) rozbudowę budowy obiektów społeczno-kulturalnych z dużym wykorzystaniem środków pochodzących od ludności lub innych źródeł pozabudżetowych; 5) tworzenie i rozwój sieci informacyjno-analitycznej ratingów; 6) stosowanie polityki antymonopolowej; 7) rozszerzenie możliwości kredytowania; 8) rozwój leasingu finansowego w Federacji Rosyjskiej; 9) aktualizacja wartości środków trwałych według wskaźników inflacji; 10) pomoc w tworzeniu własnych funduszy inwestycyjnych. Bezpośredni udział państwa w działalności inwestycyjnej pomaga w realizacji inwestycji kapitałowych kosztem budżetu federalnego. Formy partycypacji bezpośredniej to: 1) opracowywanie i finansowanie projektów realizowanych przez Federację Rosyjską oraz finansowanych z budżetu federalnego; 2) sporządzanie szacunków dotyczących technicznego wyposażenia obiektów finansowanych z budżetu federalnego; 3) udzielanie gwarancji państwowych na koszt budżetów podmiotów Federacji Rosyjskiej; 4) lokowanie środków na warunkach płatności, pilności i spłaty; 5) zabezpieczenie części udziałów we własności państwowej, których zbycie na rynku papierów wartościowych jest możliwe dopiero po upływie określonego czasu; 6) przeprowadzanie badania projektów inwestycyjnych zgodnie z ustawodawstwem Federacji Rosyjskiej; 7) ochrona rynku rosyjskiego przed dostawami przestarzałych energochłonnych i zawodnych materiałów; 8) opracowywanie norm i zasad oraz kontrola ich przestrzegania; 9) emisja pożyczek zabezpieczonych; 10) udział w procesie inwestycyjnym czasowo zawieszonych projektów budowlanych i obiektów państwowych; 11) udostępnianie funduszy na podstawie wyników aukcji inwestorom rosyjskim i zagranicznym. Tryb podejmowania decyzji w sprawie inwestycji kapitałowych państwa określa art. 13 ustawy federalnej z dnia 25.02.1999 lutego 39 r. Nr XNUMX-FZ „O działalności inwestycyjnej w Federacji Rosyjskiej prowadzonej w formie inwestycji kapitałowych”. Decyzje są podejmowane zgodnie z ustawodawstwem Federacji Rosyjskiej przez władze publiczne. Budżet federalny Federacji Rosyjskiej przewiduje wydatki na finansowanie inwestycji kapitału państwowego. Powinny one stanowić część kosztów realizacji federalnych i regionalnych programów celowych. Izba Rachunkowa Federacji Rosyjskiej sprawuje kontrolę nad efektywnym wykorzystaniem środków. Wszystkie projekty inwestycyjne przed zatwierdzeniem podlegają ekspertyzie. Odbywa się to niezależnie od źródeł finansowania i form własności obiektu. Przeprowadzane jest badanie mające na celu zapobieganie naruszaniu praw osób fizycznych i prawnych oraz interesów państwa, a także ocenę efektywności inwestycji kapitałowych. Zgodnie z Ch. 5 ustawy federalnej „O działalności inwestycyjnej w Federacji Rosyjskiej prowadzonej w formie inwestycji kapitałowych” regulacja działalności inwestycyjnej jest prowadzona przez samorządy. Metody i formy takiej regulacji są takie same jak na szczeblu federalnym. Ale można również użyć innych, ale nie jest to sprzeczne z ustawodawstwem Federacji Rosyjskiej. 2. Zysk jako źródło inwestycji Cały wzrost zysku jest zdeterminowany przez czynnik ceny. Organizacje starają się nadrobić brak środków finansowych, podnosząc ceny swoich produktów. Jednak wyższe ceny prowadzą do problemów ze sprzedażą produktów, aw efekcie do spadku produkcji. Może to zagrozić bankructwu wielu przedsiębiorstw. Rząd opracowuje środki, które ułatwią firmom generowanie niezbędnych środków finansowych na rozwój produkcji, zwłaszcza że obecnie stanowią one jedno z głównych źródeł inwestycji kapitałowych w gospodarce. Jednak biorąc pod uwagę oczekiwanie wysokiej inflacji i brak konkurencji na rynku wytwarzanych produktów w wielu branżach, uwolnienie środków na finansowanie inwestycji kapitałowych samo w sobie nie ma istotnego wpływu na decyzje inwestycyjne. Rosnąca inflacja spowodowała deprecjację środków własnych firm otrzymanych z odpisów amortyzacyjnych, a to źródło inwestycji kapitałowych uległo dewaluacji. Aby zwiększyć trwałość takich nagromadzeń przedsiębiorstw, w sierpniu 1992 r. rząd podjął decyzję o przeszacowaniu środków trwałych w celu ustalenia ich wartości księgowej, która odpowiadałaby cenom i warunkom reprodukcji. Wzrost kosztów amortyzacji i majątku trwałego organizacji proporcjonalnie do stopy inflacji powoduje wzrost źródeł środków własnych na finansowanie inwestycji kapitałowych. Ochrona antyinflacyjna funduszu amortyzacyjnego mogłaby stać się jednym z istotnych środków zwiększania krajowej aktywności inwestycyjnej poprzez stałą indeksację wartości księgowej środków trwałych. Gwałtowny wzrost deficytu budżetu państwa sprawia, że nie można liczyć na rozwiązanie problemów inwestycyjnych poprzez scentralizowane źródła finansowania. Jeżeli środki budżetowe będą niewystarczające jako potencjalne źródło inwestycji publicznych, przedsiębiorstwo będzie zmuszone przestawić się na kredytowanie zamiast bezzwrotnego finansowania budżetowego. Wzmocniona zostanie kontrola nad celowym wykorzystaniem korzyści kredytowych. Aby stworzyć gwarancje spłaty kredytu, rozbudowany zostanie system zastawu na nieruchomościach, np. gruntach. Jest to określone w ustawie z dnia 29.05.1992 maja 2872 r. Nr XNUMX-I „O zastawie”. Planowane są scentralizowane inwestycje państwowe ukierunkowane na realizację programów regionalnych, tworzenie bardzo efektywnych obiektów strukturalnych, przezwyciężanie skutków sytuacji nadzwyczajnych, klęsk żywiołowych, utrzymanie infrastruktury federalnej oraz rozwiązywanie najpilniejszych problemów gospodarczych i społecznych. Przyciąganie środków publicznych do sfery inwestycyjnej poprzez sprzedaż akcji prywatyzowanych organizacji i funduszy inwestycyjnych jest nie tylko źródłem inwestycji, ale także jednym ze sposobów ochrony własnych oszczędności obywateli przed inflacją. Aktywność inwestycyjną ludności można stymulować, ustalając wyższe oprocentowanie depozytów osobistych w bankach inwestycyjnych w porównaniu z innymi instytucjami bankowymi, przyciągając środki pieniężne od ludności na budownictwo mieszkaniowe, zapewniając obywatelom uczestniczącym w inwestowaniu w przedsiębiorstwo pewne prawo do kupować swoje produkty po cenie fabrycznej itp. Do napływu oszczędności gospodarstw domowych na rynek kapitałowy potrzebne są pośredniczące organizacje finansowe. Jednak konieczne jest zapewnienie ochrony tym, którzy chcą zainwestować własne pieniądze w wartości akcji. W tym celu ustanowiono ścisłą kontrolę państwową nad organizacjami, które twierdzą, że pozyskują fundusze od ludności. Głównym czynnikiem wpływającym na stan wewnętrznych możliwości finansowania inwestycji kapitałowych jest niestabilność finansowa i ekonomiczna. Oszczędności przedsiębiorstw i ludności są amortyzowane z powodu inflacji, co znacznie ogranicza możliwości inwestycyjne tych przedsiębiorstw. Brak krajowych zdolności inwestycyjnych można jednak uznać za względny. 3. Wsparcie regulacyjne działalności inwestycyjnej Regulacja działalności inwestycyjnej powinna być racjonalna pod względem wyników i wyważona pod względem elastyczności. Nie jest to możliwe bez stworzenia określonych form prawnych. Ustawa określa ramy regulacyjne, określa pozycję podmiotu działalności inwestycyjnej, określa odpowiedzialność prawną, określa różne sposoby wykorzystania działalności inwestycyjnej oraz kontroluje relacje między uczestnikami, w tym z państwem. Normy prawne mają kilka postaci: permisywny, zakazujący, wiążący i stymulujący. W gospodarce rynkowej główną rolą regulatorów gospodarczych i prawnych jest stymulowanie i ukierunkowanie procesu inwestycyjnego na zrównoważony rozwój gospodarki narodowej. Regulację prawną działalności inwestycyjnej w Federacji Rosyjskiej regulują dwie ustawy. Pierwsza to specjalne przepisy dotyczące inwestycji, druga to cywilne i gospodarcze. Ustawodawstwo inwestycyjne kontroluje i kieruje procedurą przyciągania inwestycji krajowych i zagranicznych. Podstawowe akty prawne regulacji ogólnej: 1) Kodeks Cywilny Federacji Rosyjskiej; 2) Kodeks ziemski Federacji Rosyjskiej; 3) Kodeks podatkowy Federacji Rosyjskiej; 4) Prawo gruntowe; 5) Ustawa o Banku Centralnym Federacji Rosyjskiej; 6) Prawo o bankach i działalności bankowej; 7) Ustawa o prywatyzacji przedsiębiorstw państwowych i komunalnych; 8) akty prawne dotyczące podatków, działalności handlu zagranicznego itp. Kilka przepisów szczególnych regulacji: 1) Ustawa federalna z dnia 9 lipca 1999 r. Nr 160-FZ „O inwestycjach zagranicznych Federacji Rosyjskiej”; 2) Ustawa federalna nr 5-FZ z dnia 1999 marca 46 r. „O ochronie praw i uzasadnionych interesów inwestorów na rynku papierów wartościowych”; 3) Ustawa federalna z dnia 29 października 1998 r. Nr 164-FZ „O leasingu finansowym (leasingu)”; 4) Ustawa federalna z dnia 16 lipca 1998 r. Nr 102-FZ „O hipotece (zastaw nieruchomości)”; 5) Ustawa federalna z dnia 25 lutego 1998 r. Nr 39-FZ „O działalności inwestycyjnej w Federacji Rosyjskiej prowadzonej w formie inwestycji kapitałowych”; 6) Ustawa federalna z dnia 21 lipca 1997 r. Nr 112-FZ „Na działkach gruntowych prawo użytkowania, które może być udzielone na zasadach podziału produkcji”; 7) Ustawa federalna nr 22-FZ z dnia 1996 kwietnia 39 r. „O rynku papierów wartościowych”; 8) Ustawa federalna z dnia 30 grudnia 1995 r. Nr 225-FZ „O umowach o podziale produkcji”. Szczególna regulacja prawna działalności inwestycyjnej jest reprezentowana przez regulacyjne akty prawne, ma więc złożony charakter. Trzy poziomy aktów normatywnych ram regulacyjnych dla działalności inwestycyjnej: 1) legislacyjne: a) najwyższa moc prawna - federalne ustawy konstytucyjne i federalne; b) umowy międzynarodowe; c) ustawodawstwo podmiotów federacji; 2) regulaminy: a) dekrety Prezydenta Federacji Rosyjskiej; b) uchwały międzyrządowe; c) regulacje rządowe; d) zagraniczne umowy gospodarcze podmiotów Federacji Rosyjskiej; e) akty resortowe - zarządzenia i uchwały ministerstw i departamentów Federacji Rosyjskiej; f) uchwały i decyzje organów samorządu terytorialnego; 3) lokalny, reprezentowany przez system aktów o charakterze indywidualnym: a) akty administracyjne uczestników działalności inwestycyjnej; b) umowy prawne (oparte na międzynarodowym prawie publicznym i prywatnym, prawie cywilnym i pracy Federacji Rosyjskiej). Dla tematu inwestycji ważna jest znajomość wszystkich głównych przepisów prawa, aby uniknąć błędów, które mogą następnie prowadzić do słabych wyników. Konieczne jest pobudzenie działalności inwestycyjnej ze względu na wysokie ryzyko inwestycyjne oraz wysoki koszt środków kredytowych. Obecny system zachęt realizowany jest w formie ulg podatkowych i celnych i ma charakter fiskalny. Zachęty podatkowe zapewniane inwestorom przez podmioty federacji dotyczą wszystkich podatków, które składają się na budżet inwestorów. Najczęstsze korzyści to: 1) o podatku dochodowym; 2) podatek od nieruchomości; 3) podatek transportowy; 4) podatek od operacji papierami wartościowymi; 5) akcyzy w przemyśle wydobywczym. Wcześniej świadczenia były udzielane ostrożnie iw bardzo ograniczonym zakresie, ostatnio – prawie wszędzie i z dużą różnorodnością. To specyficzny trend ze strony władz regionalnych. Zasadniczo schemat przyznawania ulg podatkowych przez podmioty Federacji zależy od: 1) kwotę inwestycji; 2) rodzaj działalności podmiotu; 3) czas trwania świadczenia; 4) przeznaczenie inwestycji. Istnieją trzy główne kierunki rozwoju systemu stymulowania aktywności inwestycyjnej: 1) zwrotne udostępnianie środków budżetowych strukturom niepaństwowym; 2) realizacja zasady prawa własności (inwestycje kapitałowe przeznaczane są z budżetu federalnego na rozwój mienia federalnego, a z budżetu gminy na rozwój mienia komunalnego); 3) równouprawnienie inwestorów - gwarancje praw i ochrony inwestycji udzielane są wszystkim inwestorom. Regulacje z natury mają na celu zapewnienie dodatkowych zachęt podatkowych i zapewnienie inwestorom gwarancji budżetowych. Do zainicjowania stabilnego ożywienia inwestycyjnego potrzebne jest sprzyjające otoczenie dla działalności inwestycyjnej, a także wypracowanie metod i form regulacji gospodarczej uwzględniających rzeczywistą sytuację inwestycyjną. Rola i miejsce państwa w gospodarce przejściowej w ogóle, aw szczególności w procesie inwestycyjnym jest tematem dyskusyjnym wśród naukowców. Ich głównym celem jest znalezienie odpowiedzi na pytanie o specyficzną rolę państwa w gospodarce rynkowej. Głównym zadaniem państwa jest tworzenie korzystnych warunków dla rozwoju inwestycji prywatnych przy jednoczesnym ograniczeniu ich funkcji jako inwestora bezpośredniego. Przejściowy system gospodarczy, niepełnosprawny, wymaga aktywniejszego udziału państwa. Pokazuje to rosyjska praktyka gospodarcza ostatniej dekady. Udział państwa odbywa się nie tylko w tworzeniu podstaw prawnych dla działalności inwestorów prywatnych, ale także w inwestycjach bezpośrednich w celu osiągnięcia niezbędnych zmian strukturalnych. Nie sposób przecenić szczególnej roli inwestycji publicznych. Jest to najważniejsza dźwignia modernizacji struktury gospodarki narodowej, przezwyciężania pewnych dysproporcji, które narosły w okresie sowieckim i postsowieckim. WYKŁAD nr 3. Inwestycje zagraniczne 1. Odpływ kapitału W ostatnich latach w Rosji pojawiły się przedsiębiorstwa i przedsiębiorcy, którzy zgromadzili duży kapitał. Duże środki przekazywane są do banków zachodnich ze względu na niestabilną sytuację gospodarczą w kraju. Oczekiwano, że w miarę aklimatyzacji kraju do relacji rynkowych Rosja zwróci się do zagranicznych pożyczkodawców o finansowanie większych inwestycji. Tak się nie dzieje, dlatego odpływ środków pieniężnych z Rosji jest kilkukrotnie większy niż ich napływ. W 1993 roku Rosja udzieliła zagranicznym pożyczkobiorcom większych pożyczek niż sama pożyczyła. Nadwyżka na rachunku bieżącym Rosji (w przypadku której obywatele pożyczają więcej pieniędzy niż pożyczają) wyniosła około 10 miliardów dolarów. Zwiększyło to „głód” inwestycyjny w kraju i doprowadziło do dalszego osłabienia waluty krajowej. Znaczna część środków gromadzonych przez rosyjskich biznesmenów, pod wpływem ryzyka możliwej społecznej eksplozji, z inflacją i ciągłym spadkiem rubla, jest przekazywana do zachodnich banków lub wykorzystywana na zakup papierów wartościowych i nieruchomości. Rosyjska gospodarka jest zbyt niestabilna na długoterminowe inwestycje. W związku z tym przedsiębiorstwa wykorzystują swoje środki nie na inwestycje kapitałowe w kraju, ale na udzielanie pożyczek za granicą. Firmy eksportujące w większości przechowują swoje zarobki na zagranicznych rachunkach bankowych, zamiast być w Rosji i przeznaczać je na nowe inwestycje. Ten proces, zwany ucieczką kapitału, jest w większości przypadków nielegalny. Mimo to znacznie bezpieczniej jest zainwestować kapitał w bank zagraniczny o stabilnej gospodarce niż w niestabilnej gospodarce rosyjskiej. Masowy odpływ walut obcych poza Rosję wymusił podjęcie środków organizacyjnych i prawnych w celu wzmocnienia kontroli nad zwrotem dochodów dewizowych do kraju. Aby rosyjskie przedsiębiorstwa nie bały się inwestować w rosyjską gospodarkę, konieczne jest stworzenie warunków do ograniczania ryzyka inwestycyjnego. Skalę ryzyka można zmniejszyć poprzez obniżenie inflacji, przyjęcie stabilnego ustawodawstwa gospodarczego opartego na potencjale rynku. Główne źródła ucieczki kapitału mogą być zarówno legalne, jak i nielegalne. Uprawnione źródła obejmują autoryzowane inwestycje w gospodarkach innych krajów, takie jak tworzenie wspólnych przedsięwzięć lub spółek zależnych. Całkowitej skali odpływu waluty nie da się dokładnie zmierzyć, gdyż statystyki finansowe uwzględniają oczywiście tylko ich część prawną. Technologia przeprowadzania reform rynkowych zakłada spójność. Wraz ze stymulowaniem napływu kapitału należy niezwłocznie podjąć działania zapobiegające odpływowi kapitału za granicę. 2. Rodzaje inwestycji zagranicznych W oparciu o efektywną współpracę między krajami coraz większego znaczenia nabiera przepływ kapitału inwestycyjnego. Inwestycja zagraniczna to wkład kapitału zagranicznego w aktywa spółek krajowych. Można to zrobić zarówno w formie gotówkowej, jak i towarowej. Inwestycje zagraniczne pomagają stabilizować gospodarkę kraju i przyczyniają się do jego wzrostu. Klasyfikacja inwestycji zagranicznych